บทสรุป

สินทรัพย์เสี่ยงยังมีโอกาสที่จะปรับตัวขึ้นอีกในระยะสั้น เนื่องจากเศรษฐกิจสหรัฐยังคงแข็งแกร่ง และความคาดหวังของตลาดที่เพิ่มขึ้นเกี่ยวกับการชะลอตัวลงที่มีระดับความรุนแรงต่ำ อย่างไรก็ตาม ความเสี่ยงจากภาวะถดถอยจะสูงขึ้นในช่วง 6-12 เดือนข้างหน้า โดยเฉพาะอย่างยิ่งจากสภาวะทางการเงินที่ตึงตัวมากขึ้น

เศรษฐกิจ : ความเสี่ยงจากภาวะถดถอยที่มีระดับความรุนแรงต่ำในช่วง 6-12 เดือนข้างหน้า

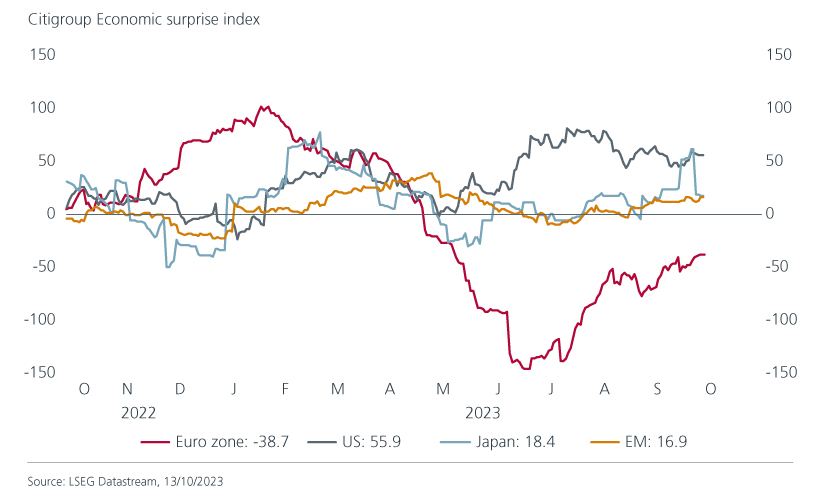

ความเสี่ยงจากภาวะถดถอยจะเพิ่มขึ้นในช่วง 6-12 เดือนข้างหน้า โดยเฉพาะอย่างยิ่งจากสภาวะทางการเงินที่ตึงตัวมากขึ้น โดยในขณะนี้เรากำลังอยู่ใน "ช่วงปลาย" ของวัฏจักรและการใช้นโยบายการเงินและการคลังแบบเข้มงวดก็มีแนวโน้มที่จะฉุดการเติบโตลงอีก ภาวะเศรษฐกิจถดถอยมีแนวโน้มเกิดขึ้นแบบกระจุกตัวในเศรษฐกิจตลาดพัฒนาแล้ว ซึ่งในกรณีฐานหรือ base case ทีม Multi Asset Portfolio Solutions (MAPS) ของเราไม่ได้คาดการณ์ว่าภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นในสหรัฐจะมีความรุนแรงมากนัก หรืออาจพูดได้ว่าจะไม่มีการหดตัวลงอย่างมีนัยสำคัญ

การจัดสรรสินทรัพย์ : เปิดรับความเสี่ยงตามโอกาสที่เกิดขึ้น

สภาพแวดล้อมของตลาดในปัจจุบันได้รับแรงหนุนจากเศรษฐกิจสหรัฐที่แข็งแกร่ง และความคาดหวังของตลาดที่เพิ่มขึ้นเกี่ยวกับการชะลอตัวที่มีความรุนแรงน้อยหรือ soft landing โดยในเอเชีย นโยบายกระตุ้นเศรษฐกิจของจีนเมื่อเร็วๆ นี้ กำลังดำเนินไปในทิศทางที่ควรเป็น และมีการมองในด้านบวกว่าประสิทธิผลของนโยบายจะดีขึ้นในอีกไม่กี่เดือนข้างหน้า ซึ่งภายใต้สภาพแวดล้อมดังกล่าว ทีม MAPS ของเราเชื่อว่าสินทรัพย์เสี่ยงยังมีโอกาสปรับตัวเพิ่มขึ้นต่อไปในกรอบการลงทุนระยะสั้น อย่างไรก็ตาม หากสินทรัพย์เสี่ยงมีราคาเพิ่มขึ้นสูงเกินไป ทีมงานที่ใช้วิธีการจัดสรรแบบไดนามิกก็จะมุ่งไปยังสินทรัพย์ปลอดภัย และถ้าหากราคาปรับตัวลง ทีมงานก็จะดำเนินการในทางตรงกันข้าม ทั้งนี้ แม้ว่ากรณีฐานของทีม MAPS คือการเกิดภาวะเศรษฐกิจถดถอยที่มีความรุนแรงต่ำในช่วง 6-12 เดือนจากนี้ แต่ทีมก็เตรียมพร้อมต่อสภาวะ "risk-on" (สินทรัพย์เสี่ยงปรับตัวขึ้น) ในกระบวนการจัดสรรสินทรัพย์

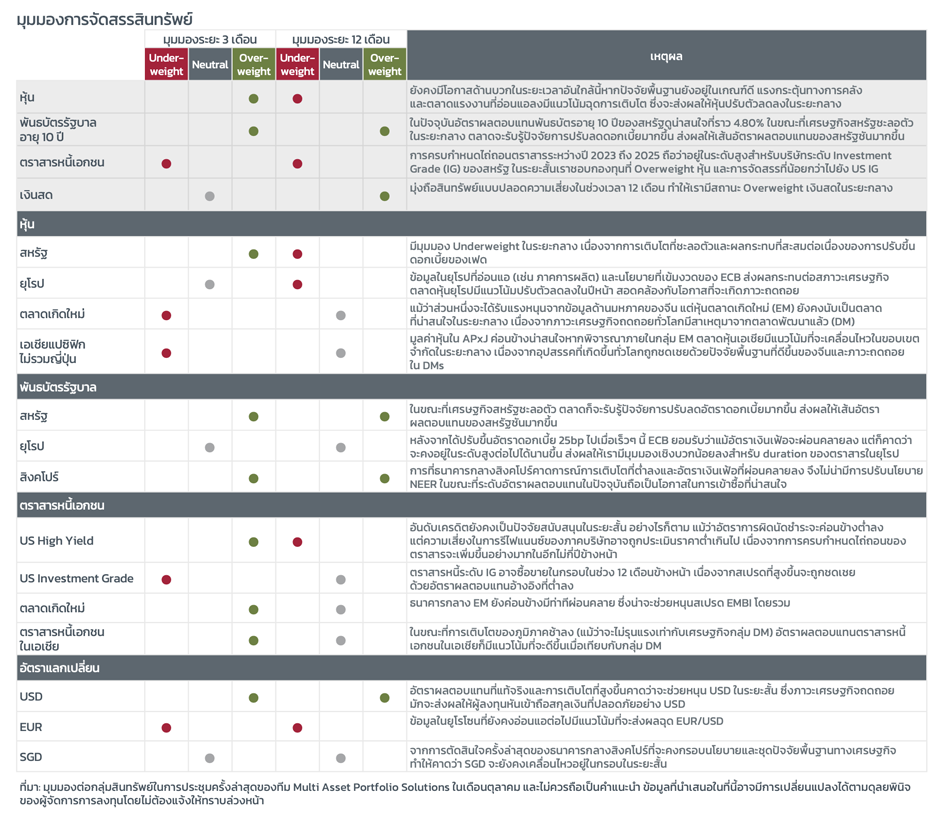

มุมมองการจัดสรรสินทรัพย์

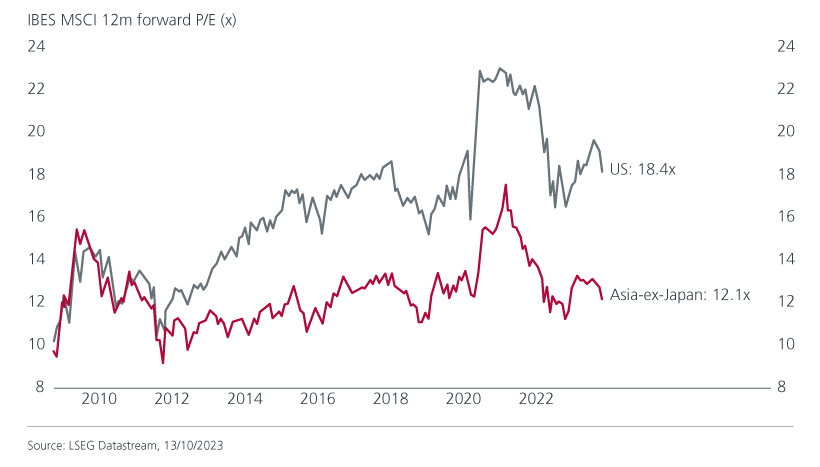

หุ้น : ตลาดหุ้นเอเชียมีแนวโน้มทำผลงานได้โดดเด่นในระยะกลาง

ทีมงานมีมุมมองบวกต่อตลาดหุ้นเอเชียไม่รวมญี่ปุ่นในระยะกลาง โดยพิจารณาจากการส่งออกในเอเชียที่ฟื้นตัวและตัวเลขเศรษฐกิจที่มีแนวโน้มดีขึ้น นโยบายสนับสนุนโดยผู้นำ/หน่วยงานกำกับดูแลของจีน ช่วยให้ตลาดอสังหาริมทรัพย์ของประเทศมีเสถียรภาพ และส่งผลต่อภูมิภาคในขอบเขตที่กว้างขึ้น มูลค่าหุ้น (P/E 12.1 เท่า) ยังคงถูกเมื่อเทียบกับตลาดภูมิภาคอื่นๆ นอกจากนี้ แม้ว่าตลาดหุ้นเอเชียจะไม่สามารถหลบหลีกได้พ้นจากผลกระทบด้านการเติบโตทั่วโลก แต่ทีมงานคาดว่ามูลค่าหุ้นจะเคลื่อนไหวอยู่ในกรอบเนื่องจากการชะลอตัวทั่วโลกกระจุกตัวอยู่ในเศรษฐกิจตลาดพัฒนาแล้ว การที่ปัจจัยพื้นฐานของจีนดีขึ้นน่าจะช่วยชดเชยความผันผวนได้บางส่วน ทำให้ตลาดหุ้นเอเชียได้รับผลกระทบน้อยลงจากภาวะเศรษฐกิจถดถอยทั่วโลก และอยู่ในสถานะที่ดีในระยะยาว

ตราสารหนี้ : พันธบัตรรัฐบาลสหรัฐยังคงน่าสนใจในกรอบระยะเวลา 12 เดือน

ในขณะที่การเติบโตทั่วโลกชะลอตัวลง เศรษฐกิจส่วนใหญ่โดยเฉพาะสหรัฐ กำลังใกล้ถึงจุดสิ้นสุดวัฏจักรการปรับขึ้นดอกเบี้ย ด้วยเหตุนี้ ทีม MAPS ของเราจึงคาดว่าอัตราดอกเบี้ยของสหรัฐจะมีแนวโน้มในทิศทางที่ลดลงมากกว่าเพิ่มขึ้นในระยะเวลาข้างหน้านี้ แม้ว่าเฟดจะหยุดขึ้นดอกเบี้ยชั่วคราวในการประชุมครั้งล่าสุดและราคาของ Fed Funds Futures ยังคงสะท้อนถึงการคาดการณ์ว่าดอกเบี้ยจะสูงขึ้นได้นานขึ้น ทีม MAPS ของเราเชื่อว่าโอกาสที่จะเกิดภาวะเศรษฐกิจถดถอยมีเพิ่มขึ้น และ duration ของสหรัฐนั้น น่าดึงดูดในกรอบระยะเวลา 3 เดือน แต่หากพิจารณากรอบระยะเวลา 12 เดือน พบว่าพันธบัตรรัฐบาลสหรัฐมีความน่าสนใจและมีแนวโน้มที่จะกลับมามีบทบาทในฐานะสินทรัพย์ที่ให้คุณสมบัติกระจายความเสี่ยงที่มีประสิทธิภาพ โดยเฉพาะอย่างยิ่งในสภาพแวดล้อมเศรษฐกิจถดถอย และเมื่อพิจารณากรณีฐานของทีม MAPS ที่มองเศรษฐกิจถดถอยในระดับต่ำในช่วง 6-12 เดือนข้างหน้า พบว่ามีแนวโน้มที่สเปรดจะขยายกว้างขึ้นอย่างมีนัยสำคัญ เราคาดว่าสเปรดของ HY จะกว้างขึ้น ส่วนตราสารหนี้เอกชนระดับ IG อาจซื้อขายอยู่ในกรอบมากขึ้น เนื่องจากสเปรดที่สูงขึ้นอาจถูกชดเชยด้วยอัตราผลตอบแทนพันธบัตรสหรัฐที่ลดลง

-fig-03.jpg?sfvrsn=b95a129_1)

ค่าเงิน : เงินดอลลาร์สหรัฐยังได้รับแรงหนุนจากการเติบโตของสหรัฐ และอัตราผลตอบแทนพันธบัตรที่สูง

ทีม MAPS มีมุมมอง overweight ต่อเงินดอลลาร์สหรัฐ โดยอิงตามการคาดการณ์ต่ออัตราดอกเบี้ยสหรัฐที่ "สูงขึ้นได้อีกนานขึ้น" และส่วนต่างของอัตราดอกเบี้ยที่กว้างขึ้น ตัวชี้วัดข้อมูลต่างๆ ยังส่งสัญญาณถึงปัจจัยพื้นฐานที่แข็งแกร่งและความเชื่อมั่นของตลาดในด้านบวก นอกจากนี้ ทีมงานยังตระหนักถึงลักษณะปกติของเงินดอลลาร์สหรัฐที่มักจะเคลื่อนสวนทางกับวัฏจักรเศรษฐกิจ ซึ่งมีแนวโน้มที่จะทำผลงานได้โดดเด่นในช่วงภาวะเศรษฐกิจถดถอย ดังนั้นจึงมีโอกาสที่จะเห็นเงินดอลลาร์สหรัฐทำผลงานได้เพิ่มขึ้นในระยะกลาง ภายใต้การคาดการณ์ของทีมว่าจะเกิดภาวะเศรษฐกิจถดถอยในช่วง 6-12 เดือนข้างหน้า

-fig-04.jpg?sfvrsn=67248e6b_1)

บทความนี้เป็นการสรุปรายงานแนวโน้มตลาด 4Q/23 คลิกที่นี่เพื่อดาวน์โหลดรายงานฉบับเต็มซึ่งรวมถึงบทความพิเศษ “A stubbornly resilient US economy?”

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.