บทสรุป

เศรษฐกิจโลกกำลังเผชิญกับความท้าทายครั้งใหญ่จากการเปลี่ยนแปลงนโยบายการค้าของสหรัฐอเมริกา โดยการประกาศขึ้นภาษีศุลกากรครั้งใหม่ภายใต้การนำของประธานาธิบดีโดนัลด์ ทรัมป์ ได้ส่งผลให้อัตราภาษีศุลกากรที่แท้จริง (effective tariff rate) ของสหรัฐฯ พุ่งสูงขึ้นอย่างก้าวกระโดด จากระดับเพียง 2.2% ณ สิ้นปี 2024 มาอยู่ที่เกือบ 20% ภายในระยะเวลาไม่ถึง 4 เดือน

นอกจากนี้ สถานการณ์ยังคงมีความไม่แน่นอนสูง โดยหากสินค้าที่อยู่ระหว่างการสอบสวนตามมาตรา 232 ถูกเรียกเก็บภาษีเพิ่มเติม (ซึ่งมีความเป็นไปได้สูง) อัตราภาษีที่แท้จริงของสหรัฐฯ อาจไต่ระดับขึ้นไปถึง 25%-27% ซึ่งเป็นระดับที่สูงกว่าช่วงที่มีการบังคับใช้กฎหมาย Smoot-Hawley Tariff Act ในปี 1930 ซึ่งนับปัจจัยซ้ำเติมภาวะเศรษฐกิจตกต่ำครั้งใหญ่ หรือที่รู้จักกันในชื่อ The Great Depression

การขึ้นภาษีศุลกากรในลักษณะนี้ส่งผลกระทบโดยตรงต่อเศรษฐกิจสหรัฐฯเองเช่นกัน เนื่องจากภาษีดังกล่าวเปรียบเสมือนภาษีที่เก็บเพิ่มจากการบริโภคและการลงทุน ซึ่งอดีตชี้ให้เห็นว่ามาตรการเช่นนี้ มักนำไปสู่การสูญเสียทางสวัสดิการในวงกว้าง จากการที่ทรัพยากรถูกใช้อย่างไม่มีประสิทธิภาพ

หากอัตราภาษีใหม่นี้ยังคงอยู่ คาดว่าจะฉุดรั้งการเติบโตของ GDP สหรัฐฯ ในปีนี้ลงอย่างมีนัยสำคัญ จากคาดการณ์เดิมที่ 2.5% จะเหลือเพียงประมาณ 0.6% ถึง 0.8% ขณะที่ผลกระทบนี้ยังถูกซ้ำเติมด้วยปัจจัยลบอื่นๆ ทั้งมาตรการรัดเข็มขัดทางการคลังที่ดำเนินอยู่ และการจำกัดการเข้าเมืองอย่างรวดเร็ว นอกจากนี้ การที่คู่ค้าสำคัญอย่างจีน สหภาพยุโรป และแคนาดา มีแนวโน้มสูงที่จะใช้มาตรการตอบโต้ทางการค้า ก็จะส่งผลกระทบต่อภาคการส่งออกของสหรัฐฯ อีกทางหนึ่งเช่นกัน

ปัจจัยลบที่ถาโถมเข้ามานี้ได้เพิ่มความเสี่ยงที่เศรษฐกิจสหรัฐฯ จะเข้าสู่ภาวะถดถอย (Recession) อย่างมีนัยสำคัญ การประเมินความเสี่ยงในตลาดพยากรณ์ (ดังแสดงในรูปที่ 1) สะท้อนให้เห็นถึงความกังวลที่เพิ่มสูงขึ้นนี้ โดยความน่าจะเป็นที่จะเกิดภาวะถดถอยในอีก 12 เดือนข้างหน้าได้พุ่งขึ้นจากระดับประมาณ 20-25% ในช่วงเดือนกุมภาพันธ์ ไปสู่ระดับเกือบ 50% ณ ต้นเดือนเมษายน ขณะที่เราประเมินว่า โอกาสที่สหรัฐฯ จะเข้าสู่ภาวะถดถอยในอีก 12 เดือนข้างหน้าขณะนี้อยู่ที่ประมาณ 60%

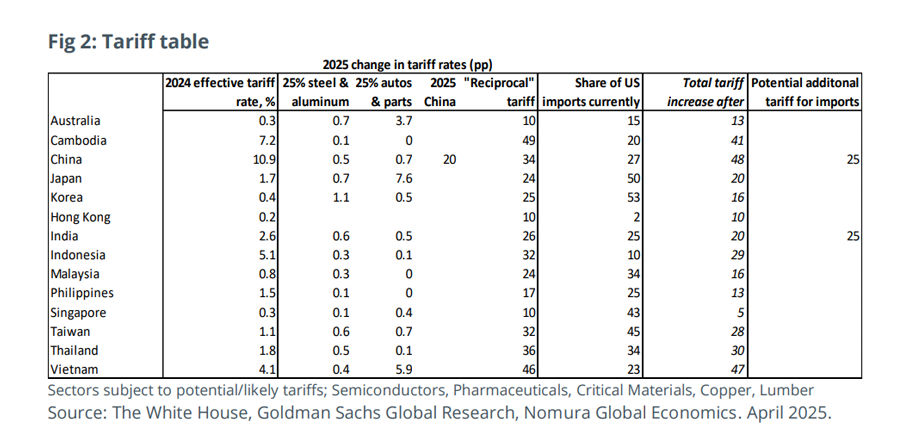

อย่างไรก็ตาม ผลกระทบไม่ได้จำกัดอยู่เพียงในสหรัฐฯ แต่ยังแผ่ขยายไปยังเศรษฐกิจทั่วโลก โดยเฉพาะอย่างยิ่งในเอเชีย จากรูปที่ 2 แสดงให้เห็นถึงการปรับขึ้นอัตราภาษีที่แตกต่างกันไปในแต่ละประเทศ โดยหลายประเทศในเอเชีย เช่น จีน เวียดนาม เกาหลีใต้ ญี่ปุ่น และอินเดีย เผชิญกับการปรับขึ้นอัตราภาษีในระดับที่สูงอย่างมีนัยสำคัญ อัตราภาษีที่สูงขึ้นนี้จะส่งผลโดยตรงต่อการลดลงของความต้องการจากสหรัฐฯต่อสินค้าส่งออกของเอเชีย

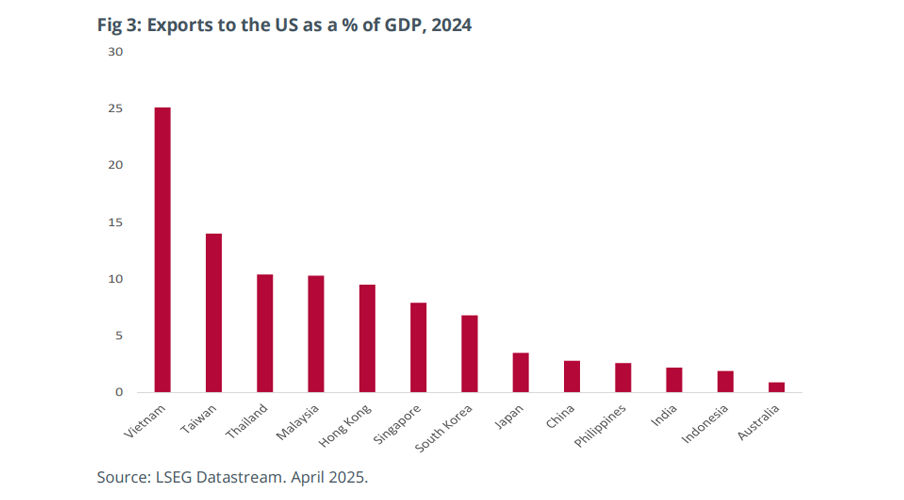

นอกจากผลกระทบโดยตรงแล้ว เศรษฐกิจเอเชียยังเผชิญแรงกดดันจากผลกระทบทางอ้อม จากภาวะชะลอตัวของเศรษฐกิจสหรัฐฯ ยุโรป และประเทศเศรษฐกิจหลักอื่นๆ ที่เป็นผลจากสงครามการค้า ซึ่งก็จะยิ่งทำให้อุปสงค์ต่อสินค้าส่งออกของเอเชียลดลงไปอีก ขณะที่ผลกระทบของแต่ละประเทศจะไม่เท่าเทียมกัน เนื่องจากระดับการพึ่งพาการส่งออกไปยังตลาดสหรัฐฯ ที่แตกต่างกัน ดังที่แสดงในรูปที่ 3 ซึ่งชี้ให้เห็นว่าประเทศที่มีความเสี่ยงสูงสุดคือ อย่างเวียดนาม, ไทยและมาเลเซีย ขณะที่ประเทศอย่าง อินเดีย และอินโดนิเซียจะได้รับผลกระทบน้อยกว่าประเทศอื่นๆ ในภูมิภาค

ยิ่งไปกว่านั้น การที่สหรัฐฯ ไม่ได้ใช้มาตรการภาษีตอบโต้ในระดับที่รุนแรงเท่ากันกับประเทศในละตินอเมริกาและแอฟริกา (ซึ่งส่วนใหญ่มีอัตราภาษีที่แท้จริงเพียง 10% หรือต่ำกว่า) อาจสร้างแรงจูงใจให้บริษัทต่างๆ พิจารณาย้ายฐานการผลิตออกจากเอเชียไปยังภูมิภาคเหล่านี้ เพื่อหลีกเลี่ยงต้นทุนภาษีที่สูงขึ้น

ในด้านผลกระทบต่อเงินเฟ้อและการดำเนินนโยบายการเงิน คาดว่าผลกระทบที่เป็นรูปธรรมจากการขึ้นภาษีที่จะมีต่อเศรษฐกิจของสหรัฐฯ เช่น ยอดค้าปลีก การจ้างงาน และอัตราเงินเฟ้อ น่าจะใช้เวลาหลายเดือนกว่าจะปรากฏให้เห็น โดยผลกระทบอาจเริ่มชัดเจนขึ้นในข้อมูลของเดือนพฤษภาคมที่จะประกาศในเดือนมิถุนายน ทำให้ในระหว่างนี้ ตลาดมีแนวโน้มที่จะให้ความสำคัญกับการเปลี่ยนแปลงของดัชนีความเชื่อมั่นผู้บริโภค ดัชนี ISM และตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรก

สำหรับธนาคารกลางสหรัฐฯ (Fed) แม้อาจแสดงความกังวลเกี่ยวกับแรงกดดันด้านเงินเฟ้อ แต่เราคาดว่าเฟดน่าจะให้ความสำคัญกับเสถียรภาพของตลาดแรงงานมากกว่า โดยมีแนวโน้มที่จะเริ่มปรับลดอัตราดอกเบี้ยนโยบายหากอัตราการว่างงานเพิ่มสูงขึ้นถึงระดับ 4.5% หรือมากกว่านั้นอย่างต่อเนื่อง และตัวเลขผู้ขอรับสวัสดิการว่างงานครั้งแรกทะลุระดับ 350,000 ราย โดยไม่จำเป็นต้องรอให้อัตราเงินเฟ้อปรับลดลงสู่เป้าหมาย

สำหรับแนวโน้มการลงทุนในระยะถัดไป ความผันผวนที่เพิ่มสูงขึ้นจากความไม่แน่นอนด้านนโยบายภาษี อาจเปิดโอกาสสำหรับนักลงทุนเชิงรุก (active investors) ที่สามารถปรับตัวและแสวงหาผลตอบแทนได้ ปัจจัยหนึ่งที่อาจช่วยบรรเทาผลกระทบเชิงลบได้คือ แนวโน้มการปรับลดลงของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ซึ่งหากมีปรับตัวลดลงมากพอ อาจช่วยดึงอัตราดอกเบี้ยสินเชื่อที่อยู่อาศัยให้ต่ำลง และกระตุ้นภาคอสังหาริมทรัพย์ได้ อย่างไรก็ตาม ความเสี่ยงยังคงมีอยู่จากการขึ้นภาษีสินค้ากลุ่มไม้และวัสดุก่อสร้างอื่นๆ ซึ่งอาจทำให้ต้นทุนการสร้างบ้านสูงขึ้น และจะหักล้างประโยชน์ที่ได้จากอัตราดอกเบี้ยที่ลดลง

ภายใต้สถานการณ์เช่นนี้ ความสามารถในการดำเนินนโยบายภายในประเทศเพื่อชดเชยผลกระทบเชิงลบจะมีความสำคัญอย่างยิ่ง ตัวอย่างเช่น จีน ซึ่งแม้มาตรการกระตุ้นทางการคลังที่ประกาศไปแล้วอาจไม่เพียงพอ แต่เราคาดว่ารัฐบาลจะดำเนินนโยบายเพิ่มเติมในแนวทาง "ทำทุกวิถีทาง" (whatever it takes) เพื่อพยุงการเติบโตให้อยู่เหนือระดับ 4.5% โดยมุ่งเน้นไปที่การกระตุ้นการบริโภคและการลงทุนภายในประเทศเป็นหลัก

ในขณะที่อินเดีย ซึ่งมีการพึ่งพาการส่งออกไปสหรัฐฯ ในสัดส่วนที่ต่ำ (เพียง 2.2% ของ GDP) และมีอัตราเงินเฟ้อที่ลดลงต่ำกว่าเป้าหมายของธนาคารกลาง ทำให้มีช่องว่างในการดำเนินนโยบายการเงินผ่อนคลาย เช่น การลดอัตราดอกเบี้ย และการผ่อนคลายข้อจำกัดสินเชื่อภาคครัวเรือน นอกจากนี้ รัฐบาลอินเดียยังส่งสัญญาณอีกว่า พร้อมที่จะเจรจาลดอัตราภาษีของตนเองเพื่อแลกกับข้อตกลงการค้ากับสหรัฐฯ

โดยสรุป การปรับขึ้นภาษีศุลกากรของสหรัฐฯ ในครั้งนี้ถือเป็นปัจจัยเสี่ยงสำคัญที่ส่งผลกระทบอย่างกว้างขวางต่อแนวโน้มเศรษฐกิจโลก เพิ่มความเสี่ยงต่อภาวะถดถอยในสหรัฐฯ และสร้างแรงกดดันอย่างหนักต่อการเติบโตของเศรษฐกิจในเอเชีย ขณะที่แนวโน้มเงินเฟ้อและการดำเนินนโยบายการเงินยังคงมีความไม่แน่นอนสูง ส่งผลให้ภาพรวมการลงทุนจะต้องขึ้นอยู่กับความสามารถในการรับมือ การเจรจาต่อรอง และนโยบายภายในของแต่ละประเทศ ท่ามกลางความผันผวนที่เพิ่มสูงขึ้น

ในช่วงสถานการณ์ที่ยังมีความไม่แน่นอน แนะนำกระจายการลงทุนไปยังกลุ่ม Defensive เพื่อลดความผันผวนของพอร์ตการลงทุน เช่น ES-HEALTHCARE ,ES-GINFRA ขณะที่ในฝั่งของตราสารหนี้ยังเป็นสินทรัพย์ที่ช่วยกระจายการลงทุนเช่นกัน อย่างไรก็ตามหลัง bond yield ปรับตัวลงมาค่อนข้างเร็ว เราจึงแนะนำกองทุนที่มีกลยุทธ์ยืดหยุ่นและมี Credit Rating สูงอย่าง ES-GINCOME และ ES-ALPHABONDS รวมถึงแนะนำกระจายการลงทุนในทองคำที่อาจได้รับประโยชน์จากความผันผวนที่เกิดขึ้นอย่าง ES-GOLD

Interesting reads

ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน