Our Key Takeaways

- เฟดคงอัตราดอกเบี้ยไว้ที่ 5.25% ถึง 5.5% เป็นการประชุมครั้งที่ 4 ติดต่อกัน

- การปรับลดอัตราดอกเบี้ยในการประชุมครั้งต่อไปในเดือนมีนาคม ไม่น่าจะเป็นไปได้ แต่ก็ยังไม่ปิดโอกาส

- กำหนดนโยบายเริ่มพูดคุยกันว่าเมื่อใดที่จะเริ่มชะลอการลดขนาดของงบดุล หรือ QT ในการประชุมครั้งนี้

- โดยรวมเฟดได้ปรับแถลงการณ์ให้มีความ Dovish มากขึ้น

What to Watch ประเด็นในการประชุมครั้งนี้

1. เฟดคงอัตราดอกเบี้ยไว้ที่ 5.25% ถึง 5.5% เป็นการประชุมครั้งที่ 4 ติดต่อกันตามที่คาดการณ์ไว้ อย่างไรก็ตามเฟดได้ลบประโยคในแถลงการณ์ที่ระบุถึง "การใช้นโยบายตึงตัวเพิ่มเติม" และใส่ประโยคใหม่ที่ระบุว่า ไม่เหมาะสมที่จะลดอัตราดอกเบี้ยจนกว่าคณะกรรมการจะ "ได้รับความมั่นใจมากขึ้นว่าอัตราเงินเฟ้อกำลังปรับตัวลงอย่างยั่งยืนไปสู่ 2%“

2. แถลงการณ์ดังกล่าวลดความคาดหวังในการปรับลดอัตราดอกเบี้ยในเดือนมีนาคม นอกจากนี้ในการแถลงข่าว เจอโรม พาวเวลล์ อธิบายเพิ่มเติมว่าเขาคิดว่าการปรับลดอัตราดอกเบี้ยในการประชุมครั้งต่อไปไม่น่าจะเป็นไปได้ เนื่องจากเจ้าหน้าที่ของเฟดต้องการเห็นข้อมูลเงินเฟ้อที่ดีอย่างต่อเนื่องเหมือนที่เราเพิ่งได้เห็นเมื่อเร็วๆนี้ ทั้งนี้เขาบอกว่าข่าวดีในเรื่องนั้นอาจทำให้กรอบเวลาขยับขึ้นได้ ส่งผลให้ประตูการลดดอกเบี้ยในเดือนมีนาคมยังเปิดแง้มไว้เล็กน้อย

3. พาวเวลล์มีน้ำเสียงที่ระมัดระวัง เขาระบุว่าการตัดสินใจเริ่มลดอัตราจะมีผลสืบเนื่องอย่างมาก พร้อมกับยกตัวอย่างไปที่การเปลี่ยนแปลงข้อมูลทางเศรษฐกิจในอดีตที่พลิกผันแบบคาดถึงไม่ถึง

4. พาวเวลล์ กล่าวว่าผู้กำหนดนโยบายเริ่มพูดคุยกันว่าเมื่อใดที่จะเริ่มชะลอการลดขนาดของงบดุล หรือ QT ในการประชุมครั้งนี้ แต่วางแผนที่จะมีการสนทนาที่ชัดเจนมากขึ้นในเดือนมีนาคม

5. ตลาดหุ้นสหรัฐมีความผันผวนในระหว่างการบรรยายสรุป โดยพุ่งแตะทั้งระดับสูงและต่ำสุดระหว่างวัน ก่อนปิดตลาดในแดนลบโดย S&P500 ร่วงลงกว่า 1% ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปีปรับตัวขึ้นเล็กน้อย พร้อมกับดอลลาร์ที่แข็งค่าขึ้นและทองคำร่วงลงเล็กน้อย

Key Summary

โดยรวมเฟดได้ปรับแถลงการณ์ให้มีความ Dovish มากขึ้นจาก 3 ส่วนหลักๆด้วยกัน คือ

- การเอาประโยคที่หมายถึงเฟดอาจมีการขึ้นดอกเบี้ยต่อ

- เฟดพูดแล้วว่าจะมีการลดดอกเบี้ย เพราะเงินเฟ้อปรับตัวลงแล้ว

- เริ่มพูดคุยถึงการชะลอการทำ QT แต่ข่าวร้ายคือ เฟดก็มาย้ำชัดๆว่า การลดดอกเบี้ยในเดือนมีนาคมน่าจะเร็วเกินไป แม้ว่าจะเปิดช่องเล็กๆไว้บ้างก็ตาม แต่ทางทีมกลยุทธ์มองว่าโอกาสลดดอกเบี้ยเดือนหน้ามีค่อนข้างน้อย อย่างเร็วสุดน่าจะเป็นเดือนพฤษภาคมมากกว่า

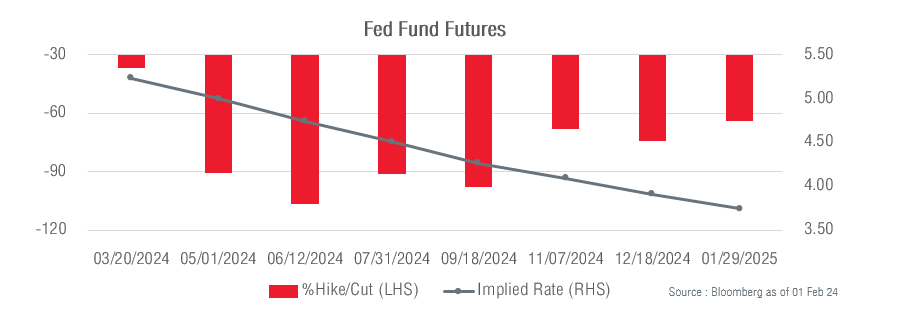

การคาดการณ์ของนักลงทุน ผ่าน Fed Fund Futures

ตลาดลดการให้น้ำหนักการลดดอกเบี้ยในเดือนมีนาคมเหลืองเพียง 30% ที่ Fed จะลดดอกเบี้ย แต่ประเด็นที่น่าสนใจคือ ในการประชุมเดือน พฤษภาคม – กันยายน ซึ่งจะมีการประชุมทั้งหมด 4 ครั้ง ตลาดให้น้ำหนักมากกว่า 90% ที่ Fed จะลดดอกเบี้ยในการประชุมในช่วงดังกล่าว ขณะที่การคาดการณ์ถึงสิ้นปี 2024 ตลาดยังคาดว่า Fed จะลดดอกเบี้ยถึง 5 ครั้ง

มุมมองและคำแนะนำการลงทุน

เราประเมินว่าในปีนี้ Fed อาจจะลดดอกเบี้ยประมาณ 3-4 ครั้ง ทั้งนี้ขึ้นอยู่กับว่า ครั้งแรกของการลดดอกเบี้ยจะมาเร็วแค่ไหน หากตัวเลขเศรษฐกิจดี และเงินเฟ้อลงช้า และการลดดอกเบี้ยเริ่มต้นในไตรมาส 3 อาจส่งผลให้ตลาดผันผวนในช่วงกลางปีได้ แต่หากการลดดอกเบี้ยอยู่ในช่วงไตรมาส 2 เราคาดว่าตลาดจะอยู่ในภาวะ Risk on ต่อเนื่อง และทางเราคาดว่าการลดดอกเบี้ยครั้งแรกน่าจะอยู่ในช่วงเดือนพฤษภาคม

คำแนะนำการลงทุน เราประเมินว่าหุ้นสหรัฐฯโดยเฉพาะกลุ่มเทคโนโลยียังมีแนวโน้มที่ได้ประโยชน์จากดอกเบี้ยที่ลดลง รวมถึงงบไตรมาส 4/23 ของกลุ่มเทคฯและโดยรวมที่ทะยอยประกาศออกมาค่อนข้างดี ทั้งยอดขายและกำไร ซึ่งออกมาดีกว่าที่คาด ขณะที่ผลตอบแทนพันธบัตรทั้งตัวอายุ 2 ปี และ 10 ปี ปรับเพิ่มขึ้นเพียงเล็กน้อยสะท้อนว่าตลาดคาดการณ์ถึงการลดดอกเบี้ยของ Fed แนะนำอาศัยจังหวะที่ตลาดย่อทยอยเข้าลงทุน แต่อย่างที่เราเห็นกันในตลอดในปีนี้ก็คือ ตลาดอาจจะย่อไม่เยอะมาก เพราะเศรษฐกิจและผลประกอบการแข็งแกร่ง

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.