Luiz Pinho

Portfolio Manager,

Eastspring Investments

Manyun Tan

Portfolio Manager,

Eastspring Investments

บทสรุป

- กำไรของบริษัทในกลุ่มตลาดเกิดใหม่ (Emerging Markets: EM) กำลังเข้าสู่รอบการเติบโตที่แข็งแกร่งที่สุดในรอบ 25 ปี โดยได้รับแรงหนุนจากปัจจัยพื้นฐานที่ฟื้นตัวดีขึ้นและมุมมองเชิงบวกของนักลงทุน

- ความตึงเครียดทางภูมิรัฐศาสตร์เริ่มสร้างแรงกดดันระยะสั้นผ่านราคาพลังงานที่ปรับตัวสูงขึ้น แม้โมเมนตัมของกำไรโดยรวมยังคงแข็งแกร่งในปัจจุบัน

- ขณะที่การปรับมูลค่าหุ้น EM ตามปัจจัยพื้นฐาน (Fundamental Re-rating) ยังคงดำเนินต่อไป นักลงทุนที่มีมุมมอง ระยะยาวยังคงเห็นโอกาสการลงทุนที่น่าสนใจในสินทรัพย์กลุ่มนี้

ตลอดหลายปีที่ผ่านมา หุ้นในกลุ่มตลาดเกิดใหม่ (EM Equities) มักถูกตั้งคำถามในฐานะสินทรัพย์การลงทุน แต่ในปี 2025 เริ่มเห็นสัญญาณ ของจุดเปลี่ยนที่ชัดเจนมากขึ้น ดัชนี MSCI EM ปรับตัวเพิ่มขึ้น 34% สูงกว่าการเติบโต 18% ของดัชนี S&P 500 อย่างมีนัยสำคัญ สะท้อนว่าราคาหุ้นในตลาดเกิดใหม่ เริ่มตอบรับต่อการปรับตัวดีขึ้นของปัจจัยพื้นฐานอย่างจริงจัง

แรงหนุนสำคัญมาจาก 2 ปัจจัยหลัก

- การลงทุนด้าน Artificial Intelligence (AI) ที่เพิ่มขึ้นทั่วโลก ซึ่งช่วยผลักดันบริษัทในตลาดเกิดใหม่ โดยเฉพาะในเอเชียเหนือ ซึ่งเป็นส่วนสำคัญของห่วงโซ่อุปทาน AI ระดับโลก และหลายบริษัทเริ่มได้รับประโยชน์ด้านกำไรจากการเป็นผู้ผลิตโครงสร้างพื้นฐานและอุปกรณ์สนับสนุนอุตสาหกรรม AI หรือที่เรียกว่า “picks and shovels”

- ภาพรวมราคาสินค้าโภคภัณฑ์ที่ยังอยู่ในระดับเอื้ออำนวย ประกอบกับนโยบาย “Anti-involution” ของจีน และอุปสงค์โลหะที่แข็งแกร่งขึ้น ซึ่งช่วยสนับสนุนตลาดที่พึ่งพาทรัพยากรธรรมชาติอย่างบราซิลและแอฟริกาใต้

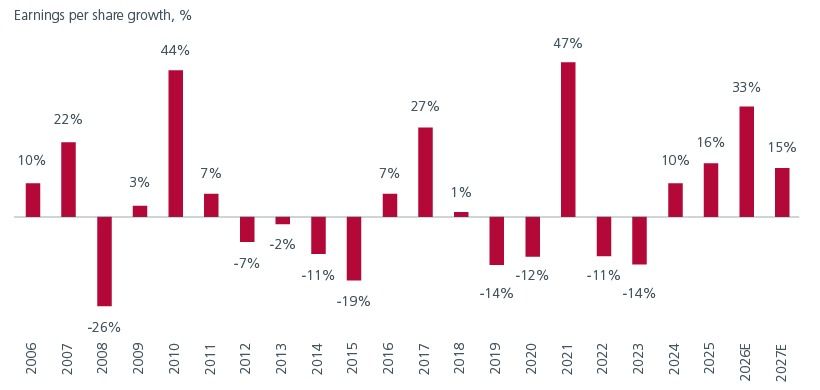

ปัจจุบัน ตลาดคาดการณ์ว่า กำไรต่อหุ้น (EPS) ของตลาดเกิดใหม่จะเติบโตถึง 33% ในปี 2026 และอีก 15% ในปี 2027 ต่อเนื่องจากการเติบโต 16% ในปี 2025 ดังแสดงในรูปที่ 1 หากเป็นไปตามคาดการณ์ นี่จะถือเป็นการเติบโตของกำไรที่แข็งแกร่งและต่อเนื่องที่สุดในรอบ 25 ปี ยกเว้นเพียงช่วงฟื้นตัวหลังวิกฤตครั้งใหญ่ เช่น หลัง COVID-19 ในปี 2021 และหลังวิกฤตการเงินโลกในปี 2010 อย่างไรก็ตาม คำถามสำคัญในเวลานี้คือ ราคาพลังงานที่ปรับตัวสูงขึ้นจากความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน จะส่งผลต่อโมเมนตัม การเติบโตของกำไร ในตลาดเกิดใหม่หรือไม่

รูปที่ 1 แนวโน้มกำไรของ MSCI EM ยังคงเติบโตต่อเนื่อง

ที่มา: Eastspring Investments, FactSet และ Goldman Sachs, เมษายน 2026

ผลกระทบจากความขัดแย้งระหว่างอิหร่านและสหรัฐฯ

หากความขัดแย้งยืดเยื้อ และราคาน้ำมันรวมถึงก๊าซธรรมชาติยังคงอยู่ในระดับสูงเป็นเวลานาน ต้นทุนพลังงานที่เพิ่มขึ้นอาจส่งผ่านไป สู่เงินเฟ้อในวงกว้าง นำไปสู่การใช้นโยบายการเงินที่เข้มงวดขึ้น และท้ายที่สุดอาจกดดันกิจกรรมทางเศรษฐกิจให้ชะลอตัวลง ประเทศที่นำเข้าพลังงานเป็นหลัก เช่น อินเดีย ไทย ฟิลิปปินส์ และชิลี ถือเป็นกลุ่มที่ได้รับผลกระทบโดยตรงมากที่สุด ขณะที่สหรัฐอาหรับเอมิเรตส์และประเทศใกล้เคียง ซึ่งอยู่ใกล้พื้นที่ความขัดแย้ง ก็มีความเสี่ยงต่อผลกระทบทางเศรษฐกิจอย่างมีนัยสำคัญเช่นกัน

ส่วนประเทศที่นำเข้าพลังงานสุทธิอย่างจีน เกาหลีใต้ และไต้หวัน แม้อาจเผชิญแรงกดดัน แต่ผลกระทบอาจถูกบรรเทาได้จากมาตรการกระตุ้นเศรษฐกิจ หรือแรงหนุนต่อเนื่องจากอุตสาหกรรม AI

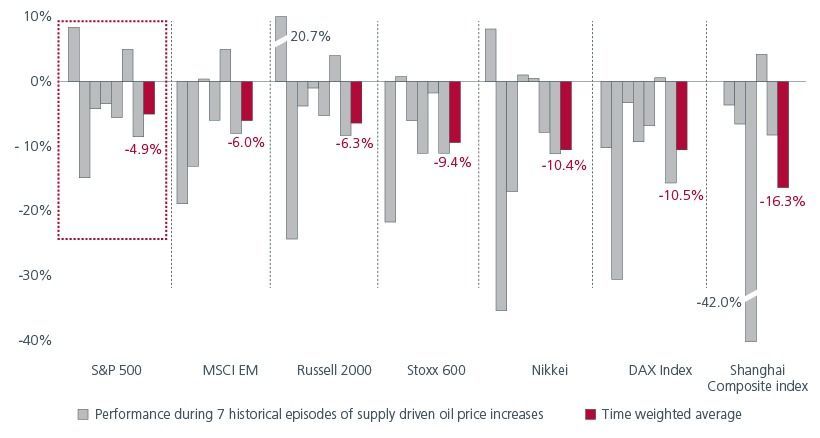

อย่างไรก็ตาม แม้ผลกระทบของราคาน้ำมันต่อเงินเฟ้อในแต่ละประเทศจะต่างกัน แต่โดยรวมแล้ว ตลาดเกิดใหม่ไม่ได้อยู่ในสถานะที่อ่อนแอกว่าตลาดพัฒนาแล้ว (Developed Markets: DM) อย่างมีนัยสำคัญ ในอดีต เมื่อเกิดภาวะราคาน้ำมันปรับตัวขึ้นจากปัจจัยด้านอุปทาน ดัชนี MSCI EM มักให้ผลตอบแทนใกล้เคียง หรือดีกว่า S&P 500 และ Stoxx 600 ในหลายช่วงเวลา ดังแสดงในรูปที่ 2

รูปที่ 2 ผลตอบแทนตลาดหุ้นในช่วงวิกฤตอุปทานน้ำมัน

ที่มา: Bloomberg, UBS

หมายเหตุ:

a) เหตุการณ์ Oil Supply Shock ทั้ง 7 ครั้ง ได้แก่ i) การปฏิวัติอิหร่าน ii) สงครามอ่าวเปอร์เซีย iii) การจำกัดอุปทานของ OPEC iv) การประท้วงอุตสาหกรรมน้ำมันในเวเนซุเอลา v) การหยุดชะงักด้านอุปทานในเวเนซุเอลา อิรัก และไนจีเรีย vi) Arab Spring และ vii)

การรุกรานยูเครนของรัสเซีย

b) ค่าเฉลี่ยถ่วงน้ำหนักตามช่วงเวลา (Time-weighted Average) ไม่รวมเหตุการณ์การปฏิวัติอิหร่าน

c) ไม่มีข้อมูลดัชนี Shanghai Composite ในช่วงการปฏิวัติอิหร่านและสงครามอ่าวเปอร์เซีย

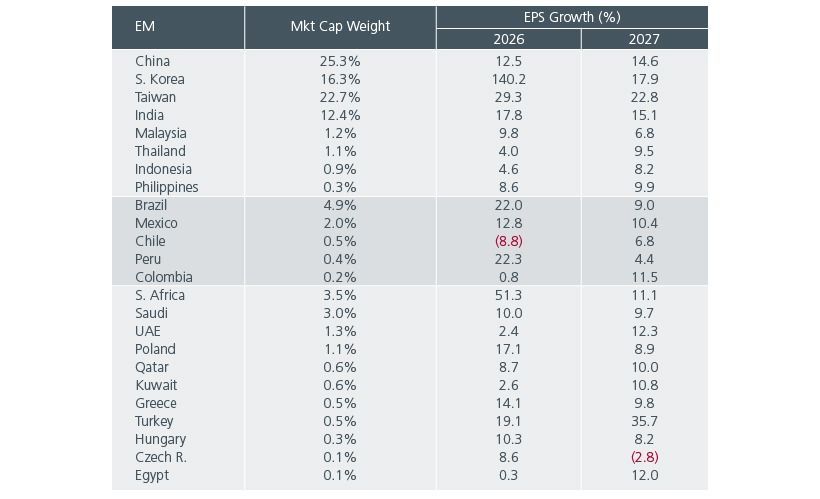

สิ่งนี้สะท้อนว่า หุ้น EM ยังคงเป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการกระจายความเสี่ยงออกจากตลาดหุ้นสหรัฐฯ แม้ปัจจุบันประมาณการกำไรของตลาดยังไม่ได้ถูกปรับลดลงอย่างมีนัยสำคัญจากความไม่แน่นอนที่ยังอยู่ในระดับสูง แต่ก็มีโอกาสที่ประมาณการดังกล่าวจะถูกปรับลดลงในช่วงต่อจากนี้

รูปที่ 3 แนวโน้มการเติบโตของกำไรในกลุ่มตลาดเกิดใหม่ (EM)

ที่มา: Eastspring Investments, IBES, J.P. Morgan, มีนาคม 2026

ปัจจัยระยะยาวของหุ้น EM ยังแข็งแกร่ง

แม้เวลาจะผ่านมากว่าหนึ่งเดือนหลังความขัดแย้งเริ่มต้น แต่ผลลัพธ์สุดท้ายยังคงไม่แน่นอน และยังเร็วเกินไปที่จะประเมินผลกระทบต่อเศรษฐกิจตลาดเกิดใหม่อย่างชัดเจน ขณะเดียวกัน ตลาดดูเหมือนกำลังสะท้อนสมมติฐานว่า ความขัดแย้งอาจคลี่คลายได้ค่อนข้างรวดเร็ว ซึ่งอาจทำให้นักลงทุนต้องระมัดระวังมากขึ้น อย่างไรก็ตาม หากมองในระยะยาว ปัจจัยเชิงโครงสร้างที่สนับสนุนหุ้น EM ยังคงอยู่ และ ในบางด้านอาจแข็งแกร่งขึ้นด้วยซ้ำ

- การปฏิรูปธรรมาภิบาลกำลังเดินหน้า หลายประเทศในตลาดเกิดใหม่กำลังเดินหน้าปรับปรุงธรรมาภิบาลของภาคธุรกิจ ซึ่งเป็นกระบวนการระยะยาวที่ไม่น่าจะได้รับผลกระทบจากปัจจัยภูมิรัฐศาสตร์โดยตรง ในระยะยาว การจัดสรรเงินทุนที่มีประสิทธิภาพ มากขึ้น อาจช่วยลดช่องว่างระหว่างการเติบโตของ GDP และกำไรต่อหุ้น (EPS) ได้ ขณะเดียวกัน เงินดอลลาร์สหรัฐ ซึ่งมักเคลื่อนไหวเป็นวัฏจักรระยะยาว อาจเข้าสู่จุดเปลี่ยน หลังจากแนวโน้มแข็งค่าต่อเนื่องตลอด 15 ปีที่ผ่านมาอาจสิ้นสุดลงในปี 2025 แม้ภาวะสงครามมักทำให้ดอลลาร์แข็งค่าในระยะสั้น แต่ปัจจัยเชิงโครงสร้างที่กดดันค่าเงินดอลลาร์ในระยะยาวยังไม่ได้เปลี่ยนแปลง

- วัฏจักรการลงทุนยังสนับสนุนหุ้น EM ในอดีต รอบการลงทุนขนาดใหญ่ของโลก (Capex Cycle) มักเป็นปัจจัยบวกต่อหุ้น ตลาดเกิดใหม่และความตึงเครียดทางภูมิรัฐศาสตร์ในปัจจุบัน อาจยิ่งเร่งการลงทุนในหลายอุตสาหกรรม ไม่ว่าจะเป็น AI งบประมาณด้านกลาโหม การเปลี่ยนผ่านด้านพลังงาน และการปรับโครงสร้าง Supply Chain ใหม่ทั่วโลก

- AI อาจเปลี่ยนสมดุลการแข่งขันของตลาดโลก ในช่วงหลายปีที่ผ่านมา บริษัทในตลาดพัฒนาแล้วได้รับประโยชน์จากโมเดลธุรกิจแบบ Asset-light และเครือข่ายทางธุรกิจที่แข็งแกร่ง แต่เมื่อ AI เริ่มเข้ามาเปลี่ยนแปลงหลายอุตสาหกรรม ความได้เปรียบเดิมของบริษัทเหล่านี้อาจถูกท้าทาย และอัตราผลตอบแทนอาจเริ่มเผชิญแรงกดดัน

รูปที่ 4 เปรียบเทียบผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE) ระหว่าง MSCI EM และดัชนี SPX

ที่มา: Bloomberg และ Eastspring Investments ณ วันที่ 20 เมษายน 2026

Interesting reads

ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน