Eastspring Investments

เมษายน 2026 | เวลาอ่าน 5 นาที

บทสรุป

- Special Situations มักเกิดขึ้นในช่วงที่ตลาดตอบสนองต่อข่าวร้ายมากเกินไป จนราคาหุ้นปรับตัวลงแรง แม้ปัจจัยพื้นฐานของธุรกิจยังไม่ได้เปลี่ยนแปลงอย่างมีนัยสำคัญ

- อินเดียเป็นหนึ่งในตลาดที่มีโอกาสการลงทุนลักษณะนี้มากที่สุดแห่งหนึ่งของเอเชีย จากทั้งขนาดตลาด ความหลากหลายของธุรกิจ และการเปลี่ยนผ่านของเศรษฐกิจ

- หัวใจสำคัญของการลงทุนแบบ Special Situations คือ การประเมินว่าปัญหาที่เกิดขึ้นเป็นเพียงแรงกดดันระยะสั้น หรือเป็นการเปลี่ยนแปลงเชิงโครงสร้างของธุรกิจอย่างแท้จริง และ ราคาหุ้นสะท้อนความเสี่ยงไปมากเพียงพอแล้วหรือยัง

ในอดีต Information Asymmetry หรือความไม่สมมาตรของข้อมูล หรือความได้เปรียบด้านข้อมูล เคยถูกมองว่าเป็นหนึ่งในปัจจัยสำคัญช่วยสร้างผลตอบแทนเหนือกว่าตลาด (Alpha) แต่ในปัจจุบัน เมื่อข้อมูลสามารถเข้าถึงได้แทบจะพร้อมกันทั่วโลก ตลาดทุนรวมถึงตลาดอินเดีย จึงมีประสิทธิภาพมากขึ้นกว่าหลายทศวรรษที่ผ่านมา อย่างไรก็ตาม แม้โลกการลงทุนจะโปร่งใสมากขึ้น แต่ตลาดก็ยังไม่ได้มีเหตุผลอยู่ตลอดเวลา ยังมีหลายช่วงที่นักลงทุนตอบสนองต่อความกังวลมากเกินไป จนราคาหุ้นปรับลดลงแรงกว่าปัจจัยพื้นฐานที่แท้จริงของธุรกิจและยังมีบางสถานการณ์ที่ราคาหุ้นไม่สะท้อนมูลค่าที่แท้จริงของธุรกิจ และนี่คือจุดที่ Special Situations เริ่มกลายเป็นโอกาสการลงทุน

Special Situations คืออะไร?

ต่างจากความเข้าใจทั่วไป การลงทุนแบบ Special Situations ไม่ได้ไม่ได้อาศัยข้อมูลลับ หรือการเข้าถึงข้อมูลที่เหนือกว่าตลาดแต่เป็นการมองหาสถานการณ์ที่ตลาดตอบสนองเชิงลบมากเกินไป ต่อปัญหาที่อาจเป็นเพียงแรงกดดันชั่วคราว และยังสามารถแก้ไขหรือฟื้นตัวได้ ในระยะต่อไป และเปิดโอกาสให้นักลงทุนเข้าลงทุนในราคาที่น่าสนใจ

Special Situations สามารถเกิดขึ้นได้จากหลายปัจจัย เช่น

- ปัจจัยเฉพาะบริษัท เช่น การเข้าซื้อกิจการที่ตลาดไม่เห็นด้วย

- ปัจจัยระดับอุตสาหกรรม เช่น ปัญหา Supply Chain

- การเปลี่ยนแปลงด้านกฎระเบียบ เช่น การปรับโครงสร้างภาษีหรือ Tariff

- ปัจจัยเศรษฐกิจมหภาค เช่น ความผันผวนของราคาสินค้าโภคภัณฑ์

แม้เหตุการณ์เหล่านี้จะสร้างแรงกดดันต่อราคาหุ้น อาจทำให้ราคาหุ้นถูกประเมินผิดจากมูลค่าที่แท้จริง (Mispricing) แต่ผลกระทบที่เกิดขึ้นจริงในแต่ละบริษัทอาจแตกต่างกันอย่างมาก บางบริษัทอาจได้รับผลกระทบเพียงระยะสั้น ขณะที่บางบริษัทอาจเผชิญปัญหาเชิงโครงสร้าง ที่ยากจะฟื้นตัว ขึ้นอยู่กับโมเดลธุรกิจ ความแข็งแกร่งของงบดุล ความได้เปรียบทางการแข่งขัน และความสามารถในการปรับตัวของบริษัทนั้นๆ ดังนั้น สิ่งสำคัญจึงไม่ใช่แค่การเห็นว่าราคาหุ้น ลงแรง แต่คือการค้นหา และวิเคราะห์ว่าธุรกิจยังแข็งแรงด้วยปัจจับพื้นฐานเพียงพอจะผ่านช่วงเวลานั้นไปได้หรือไม่

เมื่อความกังวลของตลาด กลายเป็นโอกาสลงทุน

ช่วงต้นปี 2019 หนึ่งในผู้ผลิตไฟฟ้ารายใหญ่ของอินเดียต้องเผชิญแรงกดดันจากหลายด้าน ทั้งความไม่แน่นอนด้านกฎระเบียบ ภาวะธุรกิจ ที่ยากลำบาก และผลประกอบการที่อ่อนแอลง สถานการณ์ยิ่งรุนแรงขึ้นเมื่อเกิด COVID-19 ขณะที่สถาบันการเงินเริ่มเข้มงวดกับการ ปล่อยสินเชื่อให้ธุรกิจโรงไฟฟ้าที่มีความเสี่ยง

ภายใต้สถานการณ์ดังกล่าว ตลาดเริ่มประเมินมูลค่าบริษัทต่ำกว่าศักยภาพ แม้บริษัทจะเป็นหนึ่งในผู้ผลิตไฟฟ้ารายใหญ่ที่สุดของอินเดีย แต่สำหรับนักลงทุนบางกลุ่ม Valuation ที่ลดลงอย่างมาก กลับกลายเป็น Margin of Safety ที่น่าสนใจ ท้ายที่สุดบริษัทสามารถผ่านช่วงเวลาที่ยากลำบากมาได้ พร้อมวางแผนการเติบโตระยะยาวที่มุ่งสู่พลังงานสะอาดและพลังงาน ที่ไม่ใช่ฟอสซิลมากขึ้น

ดังที่กล่าวไปก่อนหน้า Special Situations อาจเกิดได้ทั้งจากปัจจัยเฉพาะบริษัท และการเปลี่ยนแปลงระดับอุตสาหกรรม ตัวอย่างเช่น การเข้าซื้อกิจการขนาดใหญ่ที่ตลาดไม่เห็นด้วย อาจทำให้ราคาหุ้นถูกปรับลดลงอย่างรุนแรง และกลายเป็นจังหวะเข้าลงทุนที่น่าสนใจในกรณีเช่นนี้ นักลงทุนต้องประเมินความสามารถของผู้บริหารในการผสานธุรกิจ รวมถึงมองให้ลึกกว่าตัวเลข Valuation ระยะสั้น เพราะหากดีล มีเหตุผลเชิงกลยุทธ์ที่แข็งแรง และมีศักยภาพในการเติบโต ก็อาจสร้าง Margin of Safety ที่น่าสนใจได้

บางโอกาสเกิดขึ้นจากการเปลี่ยนผ่าน

Special Situations ไม่ได้เกิดขึ้นเฉพาะในระดับบริษัทเท่านั้น แต่ยังเกิดขึ้นได้ในระดับอุตสาหกรรม ตัวอย่างหนึ่งคือ อุตสาหกรรมโทรคมนาคมของอินเดียก่อนช่วง COVID-19 ที่ต้องเผชิญการแข่งขันรุนแรง สงครามราคา และต้นทุนลงทุนมหาศาล แต่เมื่อเวลาผ่านไป ผู้เล่นขนาดเล็กเริ่มทยอยออกจากตลาด จนสุดท้ายเหลือเพียงผู้เล่นรายใหญ่ไม่กี่ราย และตลาดเริ่มเข้าสู่โครงสร้างแบบ Duopoly นักลงทุนจึงเริ่มเห็นศักยภาพของการเพิ่มขึ้นของ Average Revenue Per User (ARPU) จากปัจจัยเชิงโครงสร้าง สิ่งนี้นำไปสู่การ Re-rating ของทั้งอุตสาหกรรมในเวลาต่อมา แม้จะดูคล้ายการลงทุนแบบ Value Investing ทั่วไป แต่ความแตกต่างสำคัญคือ ตลาดอาจยังมองข้ามศักยภาพการเติบโต ที่เกิดขึ้นจากการเปลี่ยนแปลงของโครงสร้างอุตสาหกรรมไปในทิศทางที่แข็งแรงขึ้น

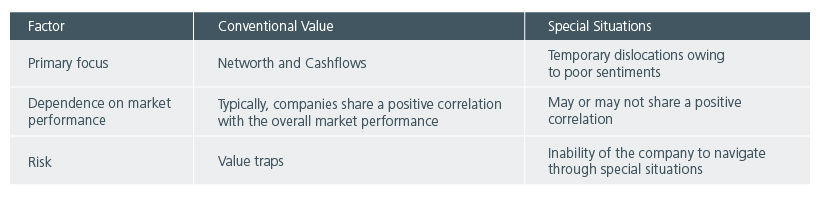

รูปที่ 1: Special Situations ต่างจากการลงทุนแบบ Value Investing ทั่วไปอย่างไร?

ที่มา: ICICI Prudential Asset Management Company Ltd (IPAMC)

การลงทุนแบบ Special Situations ต้องประเมินอะไร?

การประเมินผลตอบแทนที่เป็นไปได้ของการลงทุน ถือเป็นหัวใจสำคัญของการลงทุนแบบ Special Situations เพราะช่วยให้ผู้จัดการกองทุนสามารถจัดพอร์ตและบริหารความเสี่ยงได้อย่างเหมาะสม ในขณะที่การลงทุนทั่วไปมักอิงกับการเติบโตและปัจจัยพื้นฐานที่ค่อนข้างคาดการณ์ได้ การลงทุนแบบ Special Situations ต้องใช้มุมมองที่แตกต่างออกไป ด้วยการประเมินว่า ตลาดกำลังกังวลมากเกินไปหรือไม่ และมองหาโอกาสจากช่วงความเคลื่อนไหวของราคาที่ไม่สะท้อนพื้นฐานธุรกิจมูลค่าหุ้นจากปัจจัยพื้นฐาน

สำหรับนักลงทุน มี 2 คำถามสำคัญที่ต้องตอบให้ได้

- บริษัทสามารถผ่านสถานการณ์พิเศษนี้ไปได้หรือไม่ ?

- ราคาหุ้นปรับลงมามากพอที่จะสะท้อนความเสี่ยง และเปิด Upside ที่น่าสนใจแล้วหรือยัง ?

กล่าวอีกนัยหนึ่ง ผู้จัดการกองทุนต้องประเมินทั้งภาพรวมของ Special Situations ที่เกิดขึ้น ควบคู่ไปกับการประเมินศักยภาพการฟื้นตัวหรือ Upside ของบริษัทเมื่อสถานการณ์เริ่มคลี่คลาย ซึ่งการตอบคำถามเหล่านี้ไม่ใช่เรื่องง่าย เพราะในหลายกรณี บริษัทอาจเผชิญหลายปัจจัยพร้อมกัน ทั้งกรณีที่ซับซ้อนและไม่ซับซ้อน อีทั้งแรงกดดันด้านเศรษฐกิจ การแข่งขัน และความเปลี่ยนแปลงเชิงอุตสาหกรรม

นอกจากการวิเคราะห์งบการเงิน นักลงทุน ยังต้องการประเมินความสามารถของทีมผู้บริหารในการรับมือกับสถานการณ์ที่ท้าทาย และความแข็งแรงของโมเดลธุรกิจควบคู่กันไป ถือเป็นองค์ประกอบสำคัญของการลงทุนแบบ Special Situations ซึ่งต้องอาศัยทั้งประสบการณ์และมุมมองการวิเคราะห์เชิงคุณภาพและเชิงปริมาณอย่างลึกซึ้ง

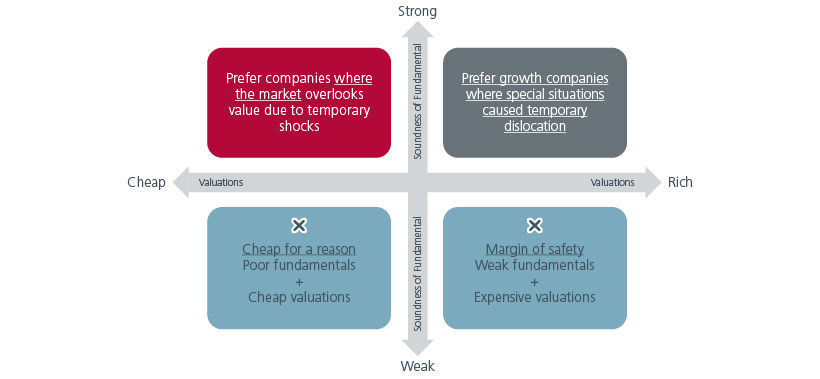

รูปที่ 2: การประเมินโอกาสและผลตอบแทนของ Special Situations

ที่มา: ICICI Prudential Asset Management Company Ltd (IPAMC)

ทำไมอินเดียจึงเป็นตลาดที่น่าสนใจ?

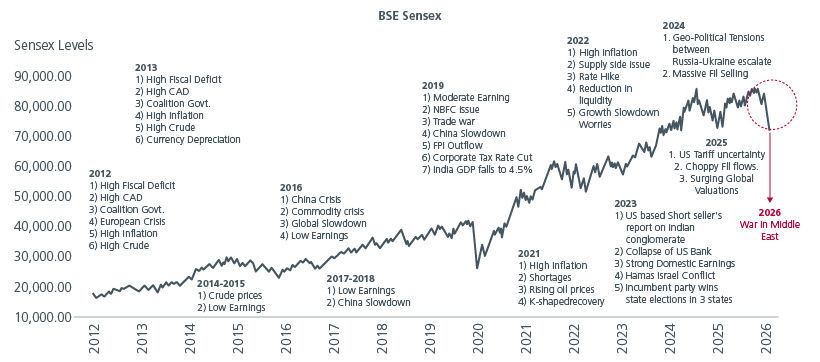

แม้ Special Situations จะเกิดขึ้นได้ทั่วโลก ซึ่งการลงทุนลักษณะนี้มักเรียกว่า Event-driven Investing แต่หลายปัจจัยทำให้อินเดียกลายเป็นหนึ่งในตลาดที่น่าสนใจที่สุดสำหรับการลงทุนลักษณะนี้ ตลอดหลายปีที่ผ่านมา ตลาดอินเดียเผชิญทั้งแรงกระแทกจากเศรษฐกิจโลก การเปลี่ยนแปลงด้านนโยบาย และความผันผวนในหลายอุตสาหกรรม ซึ่งสะท้อนว่าตลาดมีความไม่แน่นอนสูงนั้น ไม่ใช่เหตุการณ์ ที่เกิดขึ้นเพียงครั้งเดียว แต่เป็นสิ่งที่เกิดขึ้นซ้ำเป็นระยะในวัฏจักรตลาด

รูปที่ 3: เหตุการณ์สำคัญที่ส่งผลต่อตลาด

ที่มา: BSE ณ วันที่ 31 มีนาคม 2026 CAD = การขาดดุลบัญชีเดินสะพัด, NBFC = บริษัทการเงินที่ไม่ใช่ธนาคาร, FPI = การลงทุนจากนักลงทุนต่างชาติ, GDP = ผลิตภัณฑ์มวลรวมภายในประเทศ, Covid = Coronavirus Disease

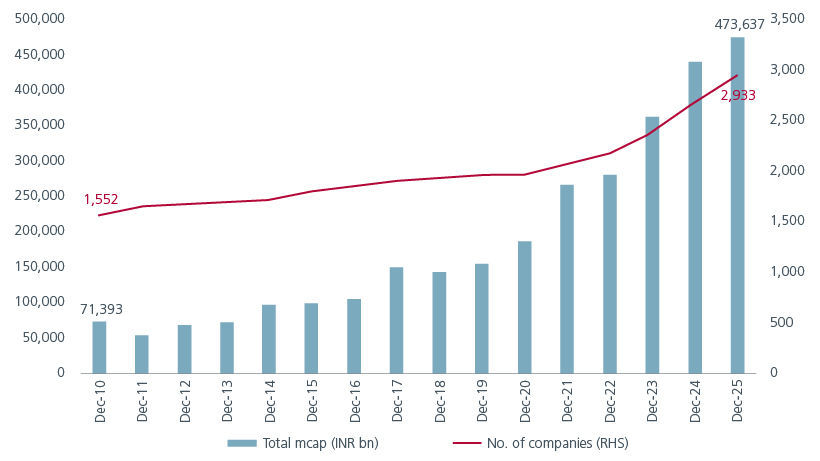

แต่ในอีกด้านหนึ่ง อินเดียยังเป็นหนึ่งในตลาดที่มีความหลากหลายและสภาพคล่องสูงที่สุดในเอเชีย ณ วันที่ 31 ธันวาคม 2025 อินเดีย มีบริษัทจดทะเบียนมากกว่า 2,900 บริษัท และมีมูลค่าตลาดรวม (Market Capitalisation) มากกว่า 5 ล้านล้านดอลลาร์สหรัฐ ตลอด 15 ปีที่ผ่านมา มูลค่าตลาดหุ้นอินเดียเติบโตขึ้นถึง 7 เท่า ขณะที่จำนวนบริษัทจดทะเบียนใน National Stock Exchange (NSE) เพิ่มขึ้นเกือบเท่าตัว ในปี 2018 บริษัทอันดับที่ 100 ของอินเดียตามมูลค่าตลาด ซึ่งถือเป็น Large Cap ที่มีขนาดเล็กที่สุดในกลุ่ม มีมูลค่าตลาดประมาณ 293 พันล้านรูปีอินเดีย ขณะที่ปัจจุบัน บริษัท 250 อันดับแรกของอินเดีย ต่างมีมูลค่าตลาดมากกว่า 300 พันล้านรูปีอินเดียต่อบริษัท

รูปที่ 4: การเติบโตของตลาดอินเดีย

Source: Jefferies ณ วันที่ 6 มีนาคม 2026

ขณะเดียวกัน โครงสร้างผู้ถือหุ้นแบบ Promoter-driven ซึ่งผู้ก่อตั้งยังมีบทบาทสำคัญในการขับเคลื่อนธุรกิจ รวมถึงการเปลี่ยนผ่าน อย่างต่อเนื่องของหลายอุตสาหกรรม ยังทำให้อินเดียเต็มไปด้วยโอกาสที่ตลาดอาจประเมินมูลค่าไม่สะท้อนศักยภาพที่แท้จริง เรียกว่าเป็นตลาดที่เหมาะสำหรับการมองหาโอกาสลงทุนแบบ Special Situations

ท้ายที่สุด การค้นหา Special Situations ที่สามารถสร้างผลตอบแทนเหนือกว่าตลาด (Alpha) ได้จริง ไม่ใช่เรื่องง่าย เพราะต้องอาศัยทั้งความเข้าใจเชิงธุรกิจ ความสามารถในการประเมินผู้บริหาร

Interesting reads

ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน