Eastspring Investments

Chief Investment Officer

Eastspring Investments

พฤษภาคม 2026 | เวลาอ่าน 5 นาที

บทสรุป

- ความหลากหลายของตลาดเอเชียและผลตอบแทนที่แตกต่างกันในแต่ละประเทศ ทำให้การลงทุนแบบ Active มีบทบาทสำคัญในการค้นหาโอกาสนอกเหนือจากดัชนี

- ช่องว่างด้านข้อมูลและการวิเคราะห์ในหลายตลาดของเอเชีย เปิดโอกาสให้ผู้จัดการกองทุนสร้างมูลค่าเพิ่มผ่านการวิจัยเชิงลึกและความเข้าใจในตลาดท้องถิ่น

- ความเสี่ยงจากการกระจุกตัวของหุ้นขนาดใหญ่ในดัชนีที่เพิ่มขึ้น ยิ่งสะท้อนบทบาทของการลงทุนแบบ Active ในการบริหารความเสี่ยงและค้นหาโอกาสที่ตลาดอาจยังประเมินมูลค่าไม่สะท้อนศักยภาพที่แท้จริง

ในตลาดที่มีประสิทธิภาพสูง มีสภาพคล่องขนาดใหญ่ ได้รับการวิเคราะห์จากนักวิเคราะห์จำนวนมากอย่างครอบคลุม และข้อมูลสามารถสะท้อนเข้าสู่ราคาได้อย่างรวดเร็ว การลงทุนแบบ Passive ถือเป็นทางเลือกที่มีประสิทธิภาพในการสร้างผลตอบแทนตามตลาดด้วยต้นทุน ที่ต่ำ แต่แนวคิดนี้อาจใช้ไม่ได้ทั้งหมดกับเอเชีย

เพราะเอเชียไม่ใช่ตลาดเดียวที่มีลักษณะเหมือนกันทั้งหมด แต่เป็นภูมิภาคที่ประกอบไปด้วยตลาดพัฒนาแล้ว (Developed Markets) ตลาดเกิดใหม่ (Emerging Markets) และตลาดชายขอบ (Frontier Markets) ซึ่งแต่ละประเทศมีโครงสร้างด้านกฎระเบียบ มาตรฐาน ธรรมาภิบาล สภาพคล่อง และฐานนักลงทุนที่แตกต่างกัน

นอกจากนี้ ตลาดหุ้นในเอเชียยังมีลักษณะเฉพาะตัว โดยเฉพาะในหลายประเทศที่ข้อมูลแบบ Real-time ความโปร่งใสด้านราคา และการวิเคราะห์จากนักวิเคราะห์ยังมีจำกัด ส่งผลให้ตลาดมีประสิทธิภาพต่ำกว่าตลาดพัฒนาแล้ว และเปิดโอกาสให้การลงทุนแบบ Active สามารถสร้างความได้เปรียบได้มากขึ้น

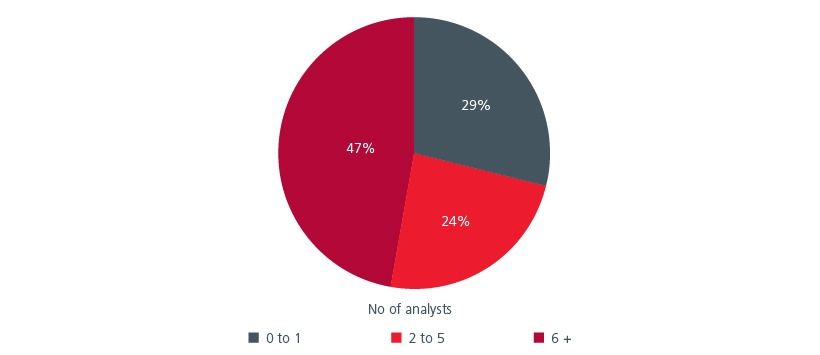

เอเชียยังเป็นตลาดที่ “ถูกวิเคราะห์ไม่ทั่วถึง”

หนึ่งในเหตุผลสำคัญที่สนับสนุนการลงทุนแบบ Active ในเอเชีย คือ การที่บริษัทจำนวนมาก โดยเฉพาะในกลุ่มประเทศอาเซียน ยังไม่ได้รับการวิเคราะห์จากนักวิเคราะห์อย่างครอบคลุม บางบริษัทมีนักวิเคราะห์ติดตามเพียงเล็กน้อย หรือแทบไม่มีเลย

รูปที่ 1 สัดส่วนบริษัทจดทะเบียนในอาเซียนที่ได้รับการติดตามโดยนักวิเคราะห์หลักทรัพย์

เมื่อข้อมูลในตลาดยังไม่ถูกสะท้อนเข้าสู่ราคาหุ้นอย่างรวดเร็ว การเปลี่ยนแปลงเชิงบวกของบริษัท ไม่ว่าจะเป็นการฟื้นตัวของงบดุล การปรับปรุงธุรกิจ หรือการยกระดับธรรมาภิบาล จึงอาจยังไม่ถูกตลาดรับรู้ในทันที สำหรับนักลงทุนที่สามารถทำการวิเคราะห์เชิงลึก แบบ Bottom-up ได้ สิ่งนี้จึงกลายเป็นโอกาสในการค้นหาหุ้นที่ราคายังไม่สะท้อนมูลค่าที่แท้จริง ก่อนที่ตลาดในวงกว้างจะเริ่มมองเห็น และสิ่งนี้ไม่ใช่เพียงปัจจัยระยะสั้นตามวัฏจักรเศรษฐกิจ แต่เป็นลักษณะเชิงโครงสร้างของตลาดเอเชียเอง

ตราบใดที่ข้อมูลยังไม่ทั่วถึงและเกิดความไม่สมมาตรของข้อมูล (Information Asymmetry) ผู้จัดการกองทุนแบบ Active ก็ยังมีโอกาส สร้างมูลค่าเพิ่มผ่านการวิจัยเชิงลึกและความเข้าใจในตลาดท้องถิ่น

ดัชนีไม่ได้สะท้อนโอกาสทั้งหมดของเอเชีย

แม้ดัชนีหลักจะเป็นภาพสะท้อนของภาพรวมตลาด แต่ในเอเชีย โอกาสการลงทุนที่แท้จริงกลับกว้างกว่านั้นมาก ภูมิภาคนี้มีบริษัทจดทะเบียนจำนวนมหาศาล ทั้งบริษัทที่เติบโตจากเศรษฐกิจภายในประเทศ บริษัทระดับภูมิภาค และบริษัทระดับโลก ซึ่งหลายแห่งยังไม่ได้อยู่ในดัชนีสำคัญ เนื่องจากข้อจำกัดด้านขนาด สภาพคล่อง หรือเกณฑ์การจัดประเภท

หากพิจารณาโครงสร้างของดัชนี MSCI AC Asia ex Japan จะพบว่า น้ำหนักส่วนใหญ่กระจุกตัวอยู่ในบางประเทศ เช่น จีน และไต้หวัน รวมถึงบางกลุ่มอุตสาหกรรม เช่น เทคโนโลยีสารสนเทศ และการเงิน นั่นหมายความว่า นักลงทุนที่ซื้อ “ทั้งตลาด” ผ่านดัชนี อาจกำลัง ถือครองหุ้นยอดนิยมเพียงไม่กี่ตัวที่มีมูลค่าสูงอยู่แล้ว ขณะที่โอกาสการเติบโตในส่วนอื่นของตลาดกลับมีสัดส่วนไม่มากนัก

อีกทั้งดัชนียังสะท้อน สิ่งที่เติบโตจนมีขนาดใหญ่แล้วมากกว่าธุรกิจที่กำลังจะกลายเป็นผู้เล่นสำคัญในอนาคตในเอเชีย ซึ่งยังเต็มไปด้วยการเปลี่ยนแปลงเชิงโครงสร้าง การยกระดับอุตสาหกรรม และการเปลี่ยนแปลงด้านประชากรอย่างต่อเนื่อง ความล่าช้านี้อาจทำให้นักลงทุนพลาดโอกาสสำคัญ

ในทางกลับกัน ผู้จัดการกองทุนแบบ Active ที่มีทีมงานและเครือข่ายอยู่ในพื้นที่ มีโอกาสเข้าถึงข้อมูลเชิงลึกและค้นหาบริษัทที่มีศักยภาพได้ตั้งแต่ระยะเริ่มต้น ก่อนที่บริษัทเหล่านั้นจะเข้าสู่ดัชนีหรือกลายเป็นที่สนใจของนักลงทุนในวงกว้าง แม้แนวทางนี้ต้องอาศัยเวลา และความเข้าใจเชิงลึกในแต่ละตลาด แต่ก็อาจสร้างผลตอบแทนที่โดดเด่นได้ในระยะยาว

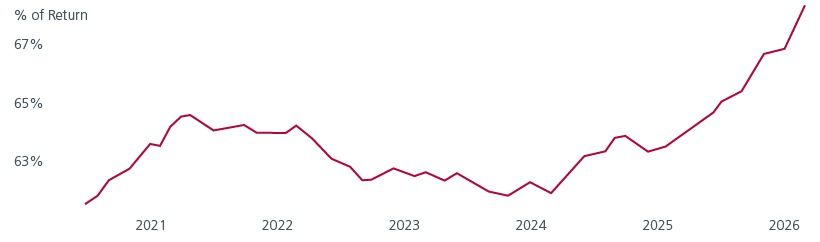

ความเสี่ยงจากการกระจุกตัว กำลังเพิ่มขึ้น

แนวคิดที่ว่าดัชนีสะท้อนทั้งตลาดเริ่มใช้ได้ยากขึ้นเรื่อยๆ เพราะเมื่อหุ้นขนาดใหญ่ในดัชนีได้รับเงินลงทุนไหลเข้าอย่างต่อเนื่อง ราคาหุ้นก็จะยิ่งปรับตัวสูงขึ้น ส่งผลให้หุ้นเหล่านั้นมีน้ำหนักในดัชนีมากขึ้นไปอีก กลายเป็นวงจรที่ทำให้ตลาดถูกขับเคลื่อนโดยหุ้นเพียงไม่กี่ตัว ตั้งแต่ปี 2024 เป็นต้นมา หุ้นขนาดใหญ่ที่สุดในตลาด Asia ex Japan มีบทบาทสำคัญต่อผลตอบแทนของทั้งภูมิภาคมากขึ้นอย่างชัดเจน

รูปที่ 2 สัดส่วนการสร้างผลตอบแทนของหุ้น 5% แรกที่มีน้ำหนักสูงสุด ในตลาด Asia ex Japan*

ที่มา: ข้อมูลวิเคราะห์ระหว่างวันที่ 1 มิถุนายน 2020 ถึง 27 กุมภาพันธ์ 2026 *Universe การลงทุน Asia ex-Japan ของ Eastspring Investments ครอบคลุมหุ้นจากดัชนีหลัก อาทิ S&P BMI Global, MSCI ACWI, MSCI Frontier, JCI และ FTSE Bursa 100 เป็นต้น (ไม่จำกัดเพียงดัชนีดังกล่าว) โดยคัดเลือกเฉพาะหุ้นจดทะเบียนในฮ่องกง สิงคโปร์ จีน อินเดีย อินโดนีเซีย เกาหลีใต้ มาเลเซีย ฟิลิปปินส์ ไต้หวัน ไทย บังกลาเทศ ปากีสถาน ศรีลังกา และเวียดนาม

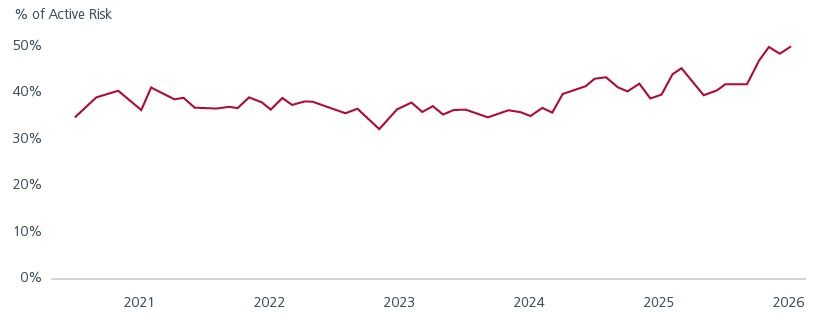

สิ่งนี้นำมาซึ่งความเสี่ยงที่สำคัญ เพราะหากหุ้นเพียงไม่กี่บริษัทมีผลต่อดัชนีมากเกินไป เมื่อหุ้นเหล่านั้นอ่อนตัว ก็อาจส่งผลกระทบต่อทั้งพอร์ตการลงทุนได้ ปัจจุบัน หุ้น 10 อันดับแรกในดัชนี MSCI AC Asia ex Japan คิดเป็นสัดส่วนถึง 50% ของความเสี่ยงทั้งหมดของดัชนี

นั่นหมายความว่า นักลงทุนที่คิดว่าตนเองกำลังกระจายการลงทุนผ่าน “ทั้งตลาด” แท้จริงแล้ว อาจกำลังมีความเสี่ยงกระจุกตัวอยู่ในหุ้นเพียงไม่กี่ตัว

รูปที่ 3 ความเสี่ยงของดัชนี MSCI AC Asia ex Japan ที่กระจุกตัวอยู่ในหุ้น 10 อันดับแรก

ที่มา: ข้อมูลวิเคราะห์ระหว่างวันที่ 1 มิถุนายน 2020 ถึง 27 กุมภาพันธ์ 2026 โดยอ้างอิงโมเดล Axioma Fundamental Asia Pacific ex Japan Medium-Horizon

สำหรับเอเชีย การลงทุนแบบ Active ไม่ใช่แค่ทางเลือก

เหตุผลที่ทำให้การลงทุนแบบ Active มีความสำคัญในเอเชีย เป็นเรื่องของโครงสร้างตลาดโดยตรง ทั้งการกระจุกตัวของดัชนี ความไม่สมดุลของข้อมูล ตลาดที่ยังถูกวิเคราะห์ไม่ทั่วถึง ความแตกต่างของมูลค่าหุ้น และปัจจัยนโยบายที่ซับซ้อน ล้วนเป็นองค์ประกอบที่ทำให้การลงทุนแบบ Passive อาจไม่สามารถสะท้อนความเป็นจริงทางเศรษฐกิจได้ครบถ้วน

ในขณะเดียวกัน เอเชียยังเป็นภูมิภาคที่เต็มไปด้วยโอกาส ตลาดหุ้นเอเชียมีบริษัทจดทะเบียนหลายพันแห่ง ครอบคลุมทั้งธุรกิจที่เติบโต จากเศรษฐกิจภายในประเทศ และบริษัทที่เชื่อมโยงกับเศรษฐกิจระดับโลก อีกทั้งตลาด IPO ในภูมิภาคเอเชียแปซิฟิกยังคงเติบโตอย่างแข็งแกร่ง ในปี 2025 มูลค่าการระดมทุนผ่าน IPO ในภูมิภาคเพิ่มขึ้นถึง 106% เมื่อเทียบกับปี 2024 และ 7 ใน 10 ดีล IPO ที่ใหญ่ที่สุดของโลกเกิดขึ้น ในเอเชีย ขณะที่อินเดียกลายเป็นประเทศที่มีจำนวน IPO มากที่สุดในโลก ด้วยจำนวน 367 บริษัท1

ในตลาดที่มีความหลากหลายเช่นนี้ การบริหารการลงทุนแบบ Active จึงมีข้อได้เปรียบสำคัญ ผู้จัดการกองทุนสามารถปรับพอร์ตการลงทุนได้อย่างยืดหยุ่นตามความเสี่ยงที่เปลี่ยนแปลง ลดน้ำหนักในกลุ่มที่ร้อนแรงเกินไป ปรับสัดส่วนรายประเทศ และบริหารความผันผวนของตลาดได้อย่างเหมาะสม ในโลกที่ความสัมพันธ์เดิมของตลาดอาจไม่เหมือนเดิมอีกต่อไป “ความยืดหยุ่น” จึงกลายเป็นข้อได้เปรียบเชิงกลยุทธ์ มากกว่าเป็นเพียงทางเลือกเชิงเทคนิค

สำหรับนักลงทุนที่ต้องการเข้าถึงการเติบโต นวัตกรรม และโอกาสการกระจายความเสี่ยงในเอเชีย การลงทุนแบบ Active ไม่ใช่เพียงเรื่อง ของการเอาชนะตลาดในระยะสั้น แต่คือการเข้าใจความซับซ้อนของภูมิภาค หลีกเลี่ยงความเสี่ยงที่ซ่อนอยู่ และค้นหาโอกาสที่ดัชนีไม่สามารถสะท้อนออกมาได้ทั้งหมดและในบริบทของเอเชียวันนี้ เหตุผลในการเลือกการลงทุนแบบ Active สำหรับนักลงทุนระยะยาว จึงชัดเจนมากกว่าที่เคย

Interesting reads

Sources:

1https://www.ey.com/en_sg/insights/ipo/trends

ข้อมูล คำแนะนำบทวิเคราะห์ และการแสดงความเห็นต่างๆ ที่ปรากฎอยู่ในเอกสารฉบับนี้ ได้จัดทำขึ้นบนพื้นฐานของแหล่งข้อมูลที่ได้รับมาจาก แหล่งข้อมูลที่เชื่อถือได้ เพื่อเป็นการเผยแพร่ความรู้และให้ความเห็นตามหลักวิชาการเท่านั้นโดยไม่มุ่งหมายให้ถือเป็นการชักชวนหรือชี้นำให้ซื้อ และ/หรือขายผลิตภัณฑ์ด้านการลงทุนประเภทต่างๆ ตามที่ปรากฎในเอกสารฉบับนี้ และไม่ถือเป็นการให้คำปรึกษาหรือคำแนะนำเกี่ยวกับการทำธุรกรรมที่เกี่ยวข้องกับผลิตภัณฑ์ด้านการลงทุนของบริษัทต่างๆ ตามที่ระบุหรือถูกกล่าวถึงไว้ในเอกสารฉบับนี้แต่อย่างใด ทั้งนี้ทีมงานไม่อาจยืนยันและรับรองความครบถ้วนสมบูรณ์หรือถูกต้องของข้อมูลดังกล่าวข้างต้นได้ และไม่ว่าจะด้วยเหตุใดก็ตาม ทีมงานไม่ขอรับผิดชอบต่อความเสียหายในรายได้ หรือประโยชน์ใดๆ ทั้งทางตรงและทางอ้อมที่เกิดขึ้นจากการนำ ข้อมูล ข้อความ ความเห็น และ/หรือบทสรุปต่างๆ ที่ปรากฏในเอกสารฉบับนี้ไปใช้ไม่ว่ากรณีใดๆ

ความคิดเห็นใดๆ ในเอกสารฉบับนี้ เป็นความคิดเห็นส่วนตัวของทีมผู้เขียน มิได้เป็นความคิดเห็นอย่างเป็นทางการของ บลจ. อีสท์สปริง (ประเทศไทย) ดังนั้น บลจ.อีสท์สปริง (ประเทศไทย) จึงไม่จำเป็นต้องเห็นด้วย หรือร่วมรับผิดชอบไม่ว่ากรณีใดๆทั้งสิ้น ทั้งนี้เอกสารควรใช้คู่กับหนังสือชี้ชวน

การลงทุนมิใช่การฝากเงินและมีความเสี่ยงในการลงทุน ผู้ถือหน่วยลงทุนอาจได้รับเงินลงทุนมากกว่าหรือน้อยกว่าการลงทุนเริ่มแรกก็ได้ และอาจไม่ได้รับชำระเงินค่าขายคืนหน่วยลงทุนภายในระยะเวลาที่กำหนดหรืออาจไม่สามารถขายคืนหน่วยลงทุนได้ตามที่มีคำสั่งไว้

แม้ว่ากองทุนรวมตลาดเงินลงทุนได้เฉพาะทรัพย์สินที่มีความเสี่ยงต่ำ แต่มีโอกาสขาดทุนได้ การลงทุนในหน่วยลงทุนของกองทุนรวมตลาดเงินไม่ใช่การฝากเงิน และมีความเสี่ยงจากการลงทุนซึ่งผู้ลงทุนอาจไม่ได้รับเงินลงทุนคืนเต็มจำนวน