Our Key Takeaways

เฟดมีมติเอกฉันท์ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับเดิมที่ 5.25% ถึง 5.5% ซึ่งเป็นระดับสูงที่สุดนับตั้งแต่ปี 2001

พาวเวลล์ส่งสัญญาณว่ามีโอกาสที่จะเสร็จสิ้นการปรับขึ้นอัตราดอกเบี้ยโดยระบุว่า “ผู้กำหนดนโยบายสามารถขึ้นอัตราดอกเบี้ยได้เมื่อพบกันในเดือนหน้า แต่ก็เขายังบอกว่าเจ้าหน้าที่เฟดอาจสิ้นสุดการดำเนินนโยบายที่เข้มงวดมากขึ้นเช่นกัน”

รายงานการประชุมยังคงระบุว่าการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยครั้งต่อๆไปจะ “ขึ้นอยู่กับข้อมูลและแนวโน้มเศรษฐกิจที่จะเข้ามาเพิ่มเติม”

เรามีมุมมองว่าตอนนี้ความเป็นไปได้หลักคือเฟดน่าจะขึ้นดอกเบี้ยครั้งสุดท้ายเป็นที่เรียบร้อยแล้ว และแนะนำ Tactical Buy หุ้นสหรัฐฯและหุ้นกลุ่มเติบโตอย่าง กองทุน TMB-ES-GCG และ ES-USTECH ส่วนในฝั่งตราสารหนี้ยังคงแนะนำทยอยสะสมกองทุน TMBGF และ TMBGINCOME

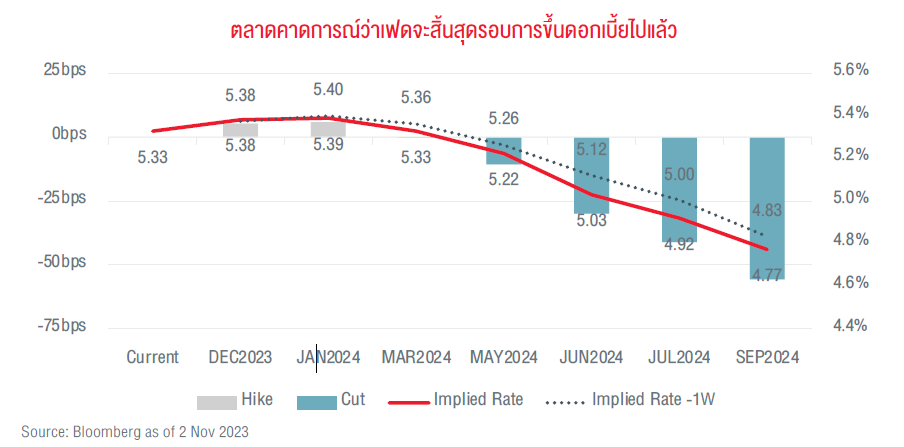

รายงานการประชุมเฟดเผยท่าทีที่ Dovish มากขึ้น

ธนาคารกลางสหรัฐฯส่งสัญญาณว่าอัตราผลตอบแทนพันธบัตรรัฐบาลระยะยาวที่ปรับตัวขึ้นจะช่วยลดความจำเป็นที่จะปรับอัตราดอกเบี้ยขึ้นอีกครั้ง แม้ว่าประธานเฟด เจอโรม พาวเวลล์ จะยังเปิดประตูทิ้งไว้สำหรับการปรับขึ้นอีกครั้งเพื่อควบคุมอัตราเงินเฟ้อก็ตาม

ขณะที่พาวเวลล์ระบุว่าผู้กำหนดนโยบายสามารถขึ้นอัตราดอกเบี้ยได้เมื่อพบกันในเดือนหน้า แต่ก็เขายังบอกว่าเจ้าหน้าที่เฟดอาจสิ้นสุดการดำเนินนโยบายที่เข้มงวดมากขึ้นเช่นกัน นอกจากนี้เขากล่าวว่าเขายังไม่มั่นใจที่จะตัดสินว่านโยบายการเงินนั้นตึงตัวเพียงพอที่จะทำให้อัตราเงินเฟ้อกลับมาสู่เป้าหมาย 2% ของเฟดหรือไม่

เมื่อถูกถามว่าผู้กำหนดนโยบายส่วนใหญ่ยังคงคาดหวังว่าจะต้องขึ้นอัตราดอกเบี้ยอีกครั้งในปีนี้หรือไม่ พาวเวลล์กล่าวว่า “เป็นเรื่องแฟร์ที่จะบอกว่านั่นเป็นคำถามที่เราถามตัวเองเหมือนกันคือ เราควรขึ้นอัตราดอกเบี้ยมากกว่านี้หรือไม่”

คณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐฯคงอัตราดอกเบี้ยไว้ในระดับสูงสุดในรอบ 22 ปีเป็นครั้งที่ 2 ติดต่อกันในวันพุธ คณะกรรมการกล่าวในแถลงการณ์หลังการประชุมว่า “สภาวะทางการเงินและสินเชื่อที่เข้มงวดมากขึ้นสำหรับครัวเรือนและธุรกิจมีแนวโน้มที่จะส่งผลกระทบต่อกิจกรรมทางเศรษฐกิจ การจ้างงาน และอัตราเงินเฟ้อ” โดยถ้อยแถลงมีการเพิ่มคำว่า “การเงิน” เข้ามาเพิ่มเติม โดยก่อนหน้านี้จะกล่าวถึงเฉพาะภาวะสินเชื่อเท่านั้น ทั้งนี้เฟดยังระบุว่า “ขอบเขตของผลกระทบเหล่านี้ยังคงไม่แน่นอน” พร้อมย้ำอีกว่า “ยังคงให้ความใส่ใจอย่างมากต่อความเสี่ยงด้านเงินเฟ้อ”

ในการแถลงข่าว พาวเวลล์กล่าวว่าสภาวะทางการเงิน “ตึงตัวขึ้นอย่างมีนัยสำคัญในช่วงหลายเดือนที่ผ่านมา โดยได้แรงหนุนจากอัตราผลตอบแทนพันธบัตรระยะยาวที่ปรับตัวสูงขึ้น ท่ามกลางปัจจัยอื่นๆ” นอกจากนี้ประธานเฟดกล่าวว่า การปรับขึ้นอัตราดอกเบี้ยก่อนหน้านี้กำลังกดดันกิจกรรมทางเศรษฐกิจและอัตราเงินเฟ้อให้ลดลง และเรายังไม่ได้รับรู้ผลกระทบทั้งหมดจากการเข้มงวดนโยบายการเงินมากขึ้น

“เมื่อพิจารณาถึงความไม่แน่นอนและความเสี่ยง และการขึ้นดอกเบี้ยที่ผ่านมาแล้ว คณะกรรมการกำลังดำเนินการอย่างระมัดระวัง” พาวเวลล์กล่าว “เราจะตัดสินใจต่อไปทีละการประชุม” นอกจากนี้เขายังกล่าวอีกว่าหลักฐานเพิ่มเติมของการเติบโตที่ยังดีว่าเทรนด์อย่างต่อเนื่อง หรือการที่ความตึงตัวของตลาดแรงงานไม่ผ่อนคลายลงอีกต่อไป อาจทำให้เกิดความคืบหน้าต่ออัตราเงินเฟ้อมีความเสี่ยง และอาจทำให้เฟดต้องขึ้นอัตราดอกเบี้ยอีก

การตัดสินใจที่เป็นเอกฉันท์ทำให้กรอบเป้าหมายสำหรับอัตราดอกเบี้ยนโยบายยังอยู่ในระดับเดิมที่ 5.25% ถึง 5.5% ซึ่งเป็นระดับสูงที่สุดนับตั้งแต่ปี 2001 ซึ่งเป็นส่วนหนึ่งของกลยุทธ์ในการชะลอการขึ้นอัตราดอกเบี้ยในขณะที่ธนาคารกลางใกล้จะสิ้นสุดการใช้นโยบายการเงินที่เข้มงวด

นอกจากนี้เจ้าหน้าที่ได้ทำการเปลี่ยนแปลงถ้อยแถลงเพียงเล็กน้อย โดยการแก้ไขประการหนึ่งคือ การอัพเกรดคำอธิบายเกี่ยวกับการเติบโตทางเศรษฐกิจเป็น "แข็งแกร่ง" จาก “มั่นคง” เพื่อสะท้อนข้อมูลเศรษฐกิจที่ดีขึ้นนับตั้งแต่การประชุมครั้งสุดท้ายเมื่อเดือนกันยายน

ผู้กำหนดนโยบายยังย้ำว่าในการพิจารณา “ขอบเขตของการเข้มงวดนโยบายการเงินเพิ่มเติมที่อาจเหมาะสมในการควบคุมให้อัตราเงินเฟ้อเข้าสู่ 2% เมื่อเวลาผ่านไป พวกเขาจะต้องคำนึงถึงการเข้มงวดนโยบายการเงินสะสม รวมถึงผลกระทบที่ล่าช้าต่อเศรษฐกิจและอัตราเงินเฟ้อ”

มุมมองการลงทุน

ในภาพรวมแล้วเรามองว่าเป็นท่าทีที่ Dovish จากทางเฟด โดยทางด้านดัชนี S&P500 และราคาพันธบัตรรัฐบาลปรับตัวขึ้น ในขณะที่ดอลลาร์อ่อนค่าลงหลังประชุม นอกจากนี้ตลาดยังได้ปรับลดโอกาสที่จะขึ้นดอกเบี้ยอีกครั้งในช่วงหลายเดือนข้างหน้าลงอีกเช่นกัน

นอกจากนี้รายงานการประชุมยังบอกอีกว่าการตัดสินใจในแต่ละการประชุมจะเป็นแบบ Data Dependent หรือขึ้นอยู่กับข้อมูลเศรษฐกิจที่เข้ามาเพิ่มเติม แม้ว่าข้อมูลเศรษฐกิจสำคัญๆที่เผยแพร่หลังการประชุมในเดือนกันยายนส่วนใหญ่จะออกมาแข็งแกร่งกว่าคาดโดยเฉพาะ GDP สหรัฐฯที่ขยายตัวถึง 4.9% ต่อปีในไตรมาสก่อน ซึ่งเป็นการเติบที่ดีที่สุดในรอบเกือบ 2 ปี นอกจากนี้มาตรวัดอัตราเงินเฟ้อพื้นฐานที่เจ้าหน้าที่ Fed จับตาอย่างใกล้ชิดก็เร่งขึ้นสู่ระดับสูงสุดในรอบ 4 เดือนในเดือนกันยายน ขณะที่การจ้างงานใหม่ก็ออกมาเกินคาดเช่นกัน

อย่างไรก็ตามเรามองว่าการปรับตัวขึ้นของตัวเลขต่างๆในเดือนล่าสุดเป็นเพียงปัจจัยชั่วคราวเท่านั้น โดยได้แรงหนุนจากการใช้จ่ายของภาคครัวเรือนที่แข็งแกร่งจากภาคบริการโดยเฉพาะจากคอนเสิร์ตของ Taylor Swift และ Beyonce รวมถึงยอดขายตั๋วภาพยนต์อย่าง Barbie และ Oppenheimer ซึ่งจะไม่เกิดขึ้นซ้ำอีกแล้วในไตรมาส 4/23 ทำให้ GDP และเงินเฟ้อในไตรมาสนี้ชะลอตัวลง

ดังนั้นเรามีมุมมองหลังตลาดย่อตัวลงมาในรอบนี้ว่าเป็นจังหวะเข้าลงทุนหรือ Tactical Buy ในตลาดหุ้นสหรัฐฯโดยเฉพาะกลุ่มกลุ่มเติบโตหรือเทคโนโลยีเนื่องจากเฟดมีโอกาสหยุดการขึ้นดอกเบี้ยในปีนี้ไปเป็นที่เรียบร้อยแล้ว รวมถึงเศรษฐกิจสหรัฐฯมีโอกาสเกิด soft landing โดยแนะนำเข้าลงทุนในกองทุน TMB-ES-GCG และ ES-USTECH

ส่วนในฝั่งของตราสารหนี้เรามีมุมมองว่าโอกาสที่อัตราผลตอบแทนพันธบัตรจะปรับตัวขึ้นต่อมีค่อนข้างน้อยแล้ว จึงเป็นจังหวะที่แนะนำให้เข้าลงทุนตราสารหนี้โลกโดยเฉพาะในกลุ่มที่มีคุณภาพสูงอย่างพันธบัตรรัฐบาล หรือ Investment Grade โดยกองทุนที่แนะนำคือ TMBGF และ TMBGINCOME

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.