Eastspring Investments

ก.ย. 2023 | ใช้เวลาอ่าน 5 นาที

ในชีวิตการทำงานของพนักงานบริษัท ต้องมีอย่างน้อย 1 ครั้งที่จะต้องออกจากที่ทำงาน (ยกเว้นคุณจะไม่เกษียณและทำงานไปจนวันสุดท้ายของชีวิต) ซึ่งเมื่อเราออกจากที่ทำงาน ก็จะมีภารกิจหลายๆ อย่างที่ต้องทำ และการจัดการกับกองทุนสำรองเลี้ยงชีพก็เป็นสิ่งหนึ่งที่สำคัญ และต้องตัดสินใจดีๆ เพราะมีเงื่อนไขที่ต้องพิจารณาพอสมควร ซึ่งอาจจะกระทบกับแผนการเงินรวมไปถึงเรื่องของภาษีด้วย

กรณีที่เป็นสมาชิกผู้ที่ลาออกจากกองทุนสำรองเลี้ยงชีพ แต่ไม่ได้ลาออกจากงาน จะไม่สามารถเลือกได้ เนื่องจากจะต้องนำเงินออกจากกองทุนสำรองเลี้ยงชีพเท่านั้น และจะถูกนำส่วนของ เงินผลประโยชน์ส่วนสมาชิก เงินสมทบจากนายจ้าง และ เงินผลประโยชน์ส่วนนายจ้างที่ได้รับ ไปคำนวณภาษีตามเงื่อนไขต่อไป

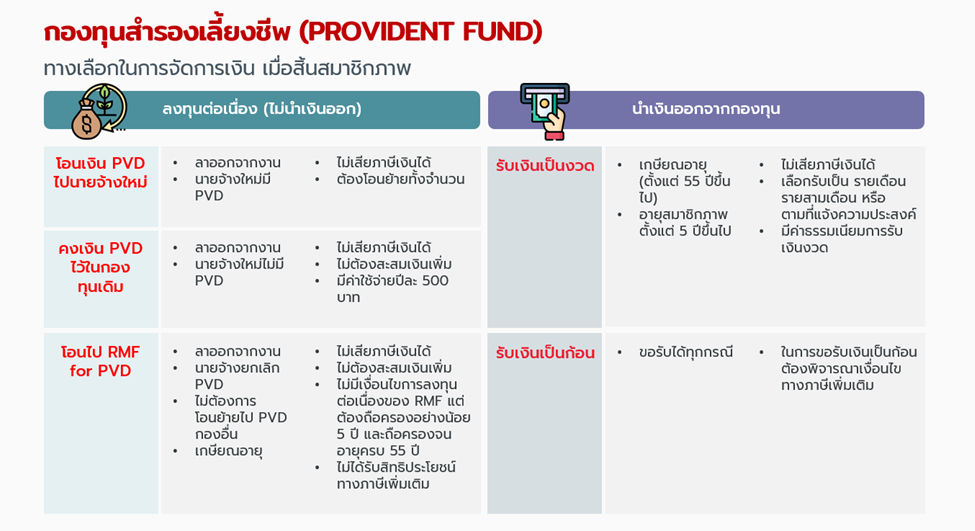

สำหรับสมาชิกที่ลาออกจากงาน หรือเกษียณอายุ แล้ว สิ่งแรกที่เราต้องตัดสินใจคือ “จะลงทุนต่อไปในกองทุนสำรองเลี้ยงชีพ หรือ นำเงินออกมาจัดการเอง” หากอ้างอิงจากจุดประสงค์ดั้งเดิมของการลงทุนในกองทุนสำรองเลี้ยงชีพแล้ว เงินก้อนนี้คือเงินที่เก็บออมและลงทุนเพื่อการเกษียณโดยตรง ดังนั้นคำแนะนำคือ ควรให้เงินก้อนนี้ลงทุนต่อเนื่องไปแล้วค่อยนำออกมาใช้เมื่อเกษียณ

ในการเลือกลงทุนต่อเนื่อง หากไม่ต้องการกังวลถึงเรื่องการผิดเงื่อนไขทางภาษีของกองทุนสำรองเลี้ยงชีพ เราสามารถเลือกลงทุนได้ 3 รูปแบบหลักๆ ได้แก่

- ยังไม่รู้ว่าจะทำอย่างไรต่อดี

- ยังไม่สามารถที่จะโยกย้ายไปยังกองทุนสำรองเลี้ยงชีพของนายจ้างใหม่ หรือที่ทำงานใหม่ไม่มีกองทุนสำรองเลี้ยงชีพ

- ชอบนโยบายการลงทุนที่ลงทุนอยู่

1. เลือกคงเงินไว้กับกองทุนเดิม

(อดีต) สมาชิกที่ลาออกจากงาน และทำการลาออกจากการเป็นสมาชิกกองทุนสำรองเลี้ยงชีพของบริษัทเดิมแล้ว

- อยากรวมเงินออมเพื่อการเกษียณไว้ที่เดียว จะได้เช็คง่ายๆ

- นโยบายนายจ้างใหม่น่าสนใจกว่า

- ไม่อยากเสียค่าคงเงินรายปีกับที่เก่า

- ต้องการบริหารเงินสำหรับเกษียณที่มาจากกองทุนสำรองเลี้ยงชีพนี้ต่อด้วยตัวเอง

- ต้องการทางเลือกการลงทุนที่มากกว่านโยบายกองทุนสำรองเลี้ยงชีพ

- แต่ไม่อยากทำผิดเงื่อนไขทางภาษีที่เกิดจากการนำเงินออกจากกองทุนสำรองเลี้ยงชีพ

สามารถเลือกที่จะคงเงินลงทุนทั้งจำนวนไว้ที่กองทุนเดิมได้ โดยสมาชิกต้องแจ้งความประสงค์ที่จะขอคงเงินกับกรรมการกองทุนภายในระยะเวลาที่กรรมการกองทุนกำหนด เพื่อกรรมการกองทุนจะได้แจ้งบริษัทจัดการดำเนินการต่อไป โดยสามารถทำได้ทั้งสมาชิกที่ ลาออกจากงานเพื่อย้ายงาน หรือ การเกษียณอายุ ซึ่งในการคงเงินก็จะมีค่าธรรมเนียมการคงเงินเป็นรายปีอยู่ที่ 500 บาท โอนย้ายไปรวมกับกองทุนสำรองเลี้ยงชีพที่ใหม่

สำหรับผู้ที่ย้ายงาน และผ่านช่วงทดลองงานเรียบร้อยแล้ว

โดยสมาชิกจะต้องดำเนินการสมัครสมาชิกกับกองทุนสำรองเลี้ยงชีพที่ใหม่ให้เรียบร้อยเสียก่อน จากนั้นให้ไปติดต่อที่ บลจ.ที่ดูแลกองทุนสำรองเลี้ยงชีพเดิม เพื่อออกเช็คให้เรานำไปยื่นกับ HR ที่บริษัทใหม่เพื่อทำเอกสารแจ้งบลจ.ใหม่ ว่ามีรับโอนสมาชิกเข้ามาโดยต้องให้คณะกรรมการกองทุนลงนามและส่งเอกสารไปพร้อมกันกับเช็คและหนังสือรับรองการโอนย้าย (ให้ตรวจสอบกระบวนการโอนย้ายและระยะเวลาดำเนินการเพื่อไม่ให้เสียสิทธิทางภาษีกับฝ่ายบุคคลของบริษัทใหม่ให้ชัดเจน เนื่องจากอาจจะมีรายละเอียดและเอกสารแตกต่างกันไปในแต่ละบริษัท) อย่างไรก็ตาม เงินในส่วนที่โอนย้ายมาจากที่เดิม จะไม่ได้รับสิทธิประโยชน์ทางภาษีเพราะไม่นับเป็นเงินลงทุนใหม่

2. โอนย้ายไปยังกองทุนรวมเพื่อการเกษียณ (RMF)

ในปัจจุบันนอกจากการโอนย้ายกองทุนสำรองเลี้ยงชีพไปยังนายจ้างใหม่แล้ว ยังเปิดโอกาสให้นักลงทุนที่

สามารถโอนย้ายเงินจากกองทุนสำรองเลี้ยงชีพ ไปยังกองทุนรวมเพื่อการเกษียณได้ (PVD to RMF) โดยที่เงินที่โอนย้ายก็จะไม่ถูกนับเป็นเงินลงทุนใหม่ เพราะฉะนั้นคนที่ยังไม่เคยลงทุนใน RMF มาก่อน ก็ไม่ต้องกังวลว่าต้องซื้อ RMF ต่อเนื่อง ดังนั้นทางเลือกในการโอนย้ายไปยัง RMF ก็จะช่วยเปิดโอกาสให้นักลงทุนมีทางเลือกได้มากขึ้น และสามารถเลือกไปลงทุนในแบบที่ตนเองชอบได้

ศึกษาข้อมูลเพิ่มเติม https://www.eastspring.co.th/pvdtormf/

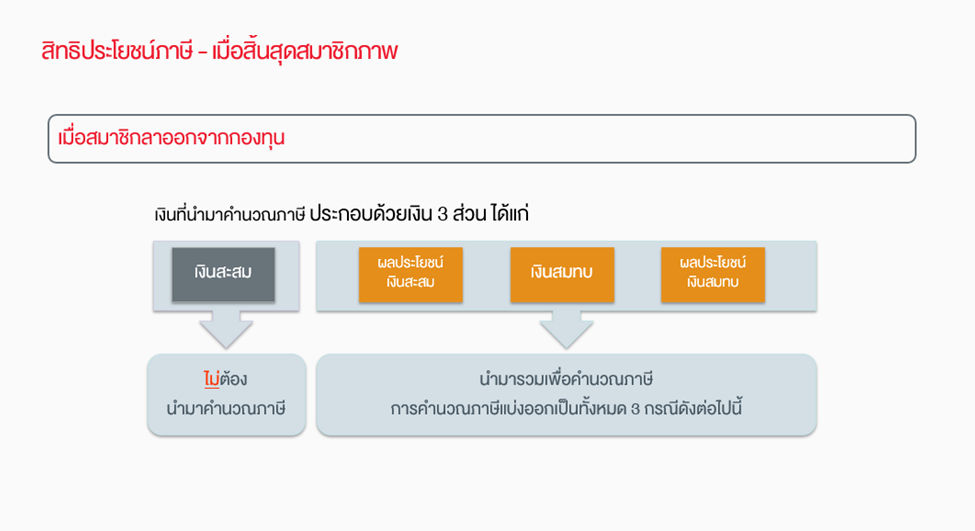

ในอีกมุมหนึ่ง หากสมาชิกลาออกจากกองทุนสำรองเลี้ยงชีพแล้ว และมีความต้องการที่จะนำเงินลงทุนออกมาใช้ก็จะแบ่งออกเป็น 3 กรณี โดยพิจารณาจาก

- 1. อายุของผู้ลงทุน

- 2. อายุสมาชิกกองทุนสำรองเลี้ยงชีพ

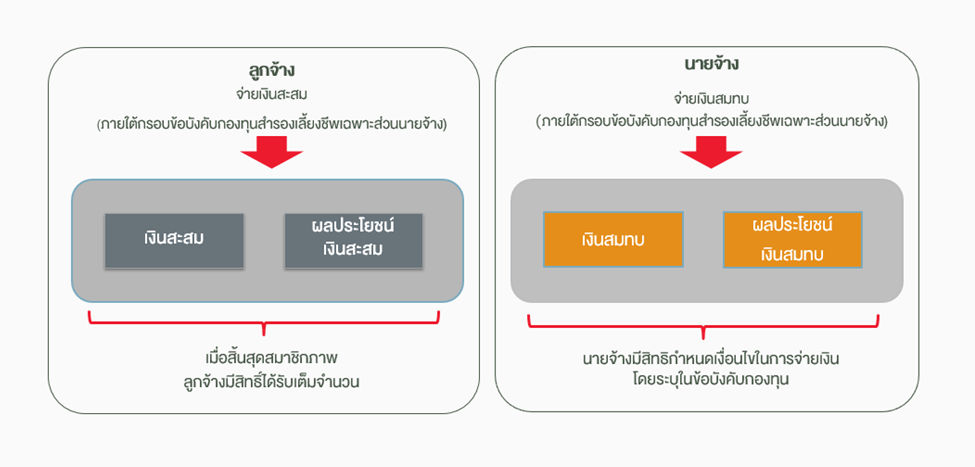

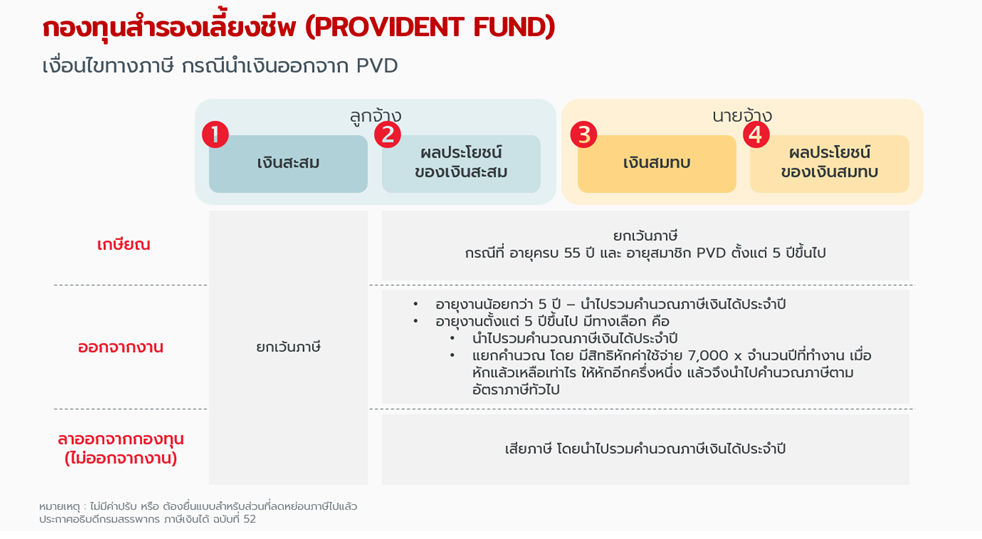

และในกรณีต่างๆ ก็จะมีผลกระทบกับส่วนเงินลงทุนแต่ละก้อนไม่เหมือนกัน ซึ่งเงินลงทุนในกองทุนสำรองเลี้ยงชีพจะแบ่งออกเป็น 4 ส่วน คือ

- 1. เงินสะสม – เป็นเงินที่สมาชิกสะสมโดยหักจากเงินเดือนด้วยอัตราที่เลือกไว้ ภายใต้กรอบข้อบังคับกองทุนสำรองเลี้ยงชีพเฉพาะส่วนนายจ้าง

- 2. ผลตอบแทนเงินสะสม – เงินกำไร/ขาดทุนจากเงินลงทุนส่วนของเงินสะสม

- 3. เงินสมทบ – เงินที่นายจ้างสมทบให้ภายใต้กรอบข้อบังคับกองทุนสำรองเลี้ยงชีพเฉพาะส่วนนายจ้าง

- 4. ผลตอบแทนเงินสมทบ – เงินกำไร/ขาดทุนจากเงินลงทุนส่วนของเงินสมทบ

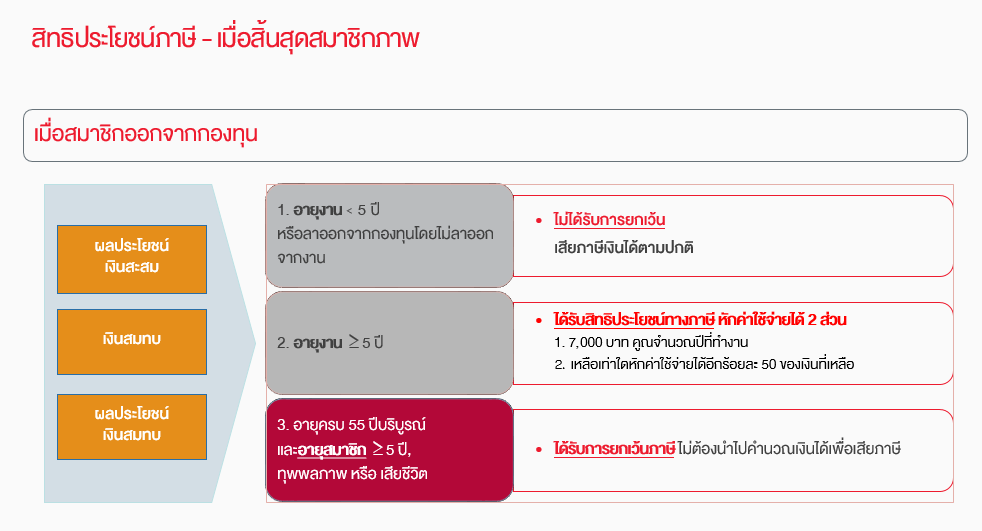

กรณีแรก : ยังไม่เกษียณ ลาออกก่อนอายุ 55 ปี และมีอายุงานน้อยกว่า 5 ปี

เมื่อสมาชิกนำเงินออก จะได้รับยกเว้นภาษีเฉพาะส่วนที่ 1 เงินสะสมเท่านั้น ส่วนที่ 2-4 (ผลประโยชน์เงินสะสม, เงินสมทบ และ ผลประโยชน์เงินสมทบ) จะต้องถูกนำไปรวมกับเงินได้เพื่อคำนวณภาษีเงินได้ในปีที่นำเงินออก

กรณีที่สอง : ยังไม่เกษียณ ลาออกก่อนอายุ 55 ปี แต่มีอายุงานตั้งแต่ 5 ปีขึ้นไป

กรณีนี้จะได้รับยกเว้นภาษีเฉพาะส่วนที่ 1 และต้องเสียภาษีในส่วนที่ 2-4 เหมือนกรณีแรก แต่จะแตกต่างกันตรงที่ว่า สมาชิกสามารถเลือกได้ ว่าจะนำเงินได้ส่วน 2-4 นี้ไปรวมกับรายได้อื่นเพื่อยื่นภาษี เหมือนในกรณีที่หนึ่ง หรือ จะนำไปแยกคำนวณภาษีต่างหาก

โดยการแยกคำนวณภาษี จะหักค่าใช้จ่ายแบบพิเศษ มี 2 ส่วน คือ นำส่วนที่ 2-4 รวม แล้ว หักค่าใช้จ่าย 7,000 x จำนวนปีที่ทำงาน เมื่อหักแล้วเหลือเท่าไร ให้หักออกครึ่งหนึ่ง แล้วจึงนำไปคำนวณภาษีตามอัตราภาษีทั่วไป โดยไม่ต้องนำไปรวมรายได้ประจำปี ซึ่งในรูปแบบการแยกคำนวณภาษีนี้ ทาง บลจ. บางแห่งจะช่วยจัดการคำนวณให้เลย และสมาชิกมีหน้าที่ไปยื่นภาษีแบบ “แยกยื่นภาษี” ในปีถัดไปหลังจากได้รับเงินได้

กรณีที่สาม : สมาชิกอายุตัวครบ 55 ปีบริบูรณ์ และมีอายุสมาชิกกองทุนสำรองเลี้ยงชีพตั้งแต่ 5 ปีขึ้นไป

สำหรับสมาชิกที่ลาออกจากงาน โดยมีอายุตัวครบ 55 ปีบริบูรณ์ และมีอายุสมาชิกกองทุนตั้งแต่ 5 ปีขึ้นไป จะได้รับยกเว้นภาษีทั้งจำนวน

ในกรณีที่สมาชิกอายุ 55 ปีบริบูรณ์ แต่อายุงานไม่ถึง 5 ปี แล้วต้องการนำเงินออก จะต้องเสียภาษีตามกรณีที่ 1 ดังนั้น หากกรณีที่สมาชิกอายุ 55 ปีบริบูรณ์ท่านใดที่ยังมีอายุสมาชิกไม่ถึง 5 ปี แนะนำให้คงเงินไว้จนครบ 5 ปี แล้วค่อยนำเงินออก ก็จะเป็นตัวเลือกที่ดีกว่า

นอกเหนือจากการนำเงินออกมาทั้งจำนวนแล้ว สำหรับสมาชิกออกจากงานเมื่อมีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ และมีอายุสมาชิกกองทุนตั้งแต่ 5 ปีขึ้นไป ยังมีตัวเลือกในการเอาเงินออกที่น่าสนใจ ก็คือ การขอรับเงินงวด ที่เปิดให้ทำได้เฉพาะสมาชิกที่ครบเงื่อนไขข้างต้นแล้วเท่านั้น โดยสมาชิกสามารถที่จะขอรับเงินบางส่วนก็จะช่วยให้สามารถบริหารเงินคล้ายๆเป็นการรับเงินเดือนสม่ำเสมอ และเงินที่เหลือ ก็ยังลงทุนต่อเนื่องไปได้ ถือว่าเป็นตัวเลือกที่น่าสนใจทีเดียว

แนบภาพประกอบเพิ่มเติม ตาม Slide ที่ใช้อยู่ปัจจุบันค่ะ

โดยสรุปแล้ว ในการบริหารจัดการกองทุนสำรองเลี้ยงชีพเมื่อมีการโยกย้ายเปลี่ยนงาน หรือลาออกนั้น แนะนำให้พิจารณาจากจุดประสงค์ของเงิน “เพื่อการเกษียณ” เป็นสำคัญหากไม่มีความจำเป็น หรือเดือดร้อนด้านการเงิน การพยายามคงเงินกองทุนสำรองเลี้ยงชีพให้อยู่ในการลงทุนเพื่อการเกษียณก็เป็นสิ่งที่แนะนำ แต่จะนำเงินไปลงทุนในกองทุนสำรองเลี้ยงชีพเหมือนเดิม หรือย้ายไปลงทุนใน RMF อันนี้ก็แล้วแต่ความสะดวก และความสามารถในการลงทุนของแต่ละคน

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.