บทสรุป

ทีม multi asset ของ Eastspring คาดว่าการเติบโตทั่วโลกในปี 2024 จะชะลอตัวลง โดยมีความเสี่ยงที่ภาวะเศรษฐกิจถดถอยของสหรัฐยังมีโอกาสเกิดขึ้นในอีก 6 ถึง 12 เดือนข้างหน้า แม้ว่าอัตราเงินเฟ้อจะยังไม่ค่อยเปลี่ยนแปลง แต่ทีมงานก็พบว่าอัตราเงินเฟ้อของสหรัฐได้ลดลงมาตั้งแต่กลางปีจนถึงปลายปี 2024 สินทรัพย์เสี่ยงมีแนวโน้มเป็นบวกในระยะสั้น แต่ก็คาดว่าการเติบโตของสหรัฐจะชะลอตัวลงมากขึ้นอย่างมีนัยสำคัญซึ่งจะฉุดให้มูลค่าหุ้นลดลงในกรอบเวลา 12 เดือน

อัปเดตตลาดฯ

หุ้น : ตลาดหุ้นทั่วโลกเพิ่มขึ้นอย่างต่อเนื่องในเดือนมีนาคม โดย MSCI US เพิ่มขึ้น 3.20% ซึ่งหุ้นที่มีความโดดเด่นก็คือ Gang of Four ใหม่ (รวมถึง Nvidia, Microsoft, Meta Platforms และ Amazon.com) ทำผลงานคิดเป็นสัดส่วน 47% ของผลตอบแทน YTD ตลาดยุโรปยังคงให้ผลตอบแทนที่ดี โดย MSCI Europe เพิ่มขึ้น 3.9% เมื่อ ECB ส่งสัญญาณว่ามีโอกาสในการปรับลดอัตราดอกเบี้ย ส่วนตลาดหุ้นญี่ปุ่นเพิ่มขึ้น 3.2% เนื่องจากเงินเยนที่อ่อนค่าลง การปฏิรูปการกำกับดูแลกิจการ และการสิ้นสุดภาวะเงินฝืด ส่งผลให้ผลประกอบการของภาคธุรกิจดีขึ้น ด้านเอเชีย ไต้หวันทำผลงานได้โดดเด่น โดย MSCI Taiwan ซึ่งเพิ่มขึ้น 7.7% (ในรูปดอลลาร์สหรัฐ) ในเดือนมีนาคม ได้รับแรงหนุนจากการพุ่งขึ้นแรงของหุ้นที่เกี่ยวข้องกับ AI

ให้ผลตอบแทนเป็นบวก โดยได้รับแรงหนุนจากตลาดหุ้นจีน ทั้งนี้ สัญญาณจากข้อมูลมหภาคที่ดีขึ้นและข่าวที่ออกมาเกี่ยวกับมาตรการสนับสนุนต่างๆ รวมถึงการปรับลดอัตราดอกเบี้ย Loan Prime Rate 5 ปี (เช่น อัตราดอกเบี้ยจำนองอ้างอิง) และข้อจำกัดในการขายชอร์ต (และการให้ยืมหลักทรัพย์) โดยหน่วยงานกำกับดูแลหลักทรัพย์ของจีน เป็นแรงหนุนให้ตลาดจีนในช่วงดังกล่าว

ตราสารหนี้ : พันธบัตรรัฐบาลบวกเพียงปานกลางในเดือนมีนาคม อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 2 ปีค่อนข้างทรงตัวแต่อัตราผลตอบแทนลดลง 3.3bps และ 5bps สำหรับพันธบัตรรัฐบาลอายุ 5 ปีและ 10 ปี มาอยู่ที่ 4.21% และ 4.20% ตามลำดับ ส่วนต่างอัตราผลตอบแทนของตราสารหนี้เอกชนสหรัฐแคบลงในเดือนมีนาคมภายหลังข้อมูลเศรษฐกิจออกมาแข็งแกร่ง โดยดัชนี Bloomberg Barclays Global Aggregate Index เพิ่มขึ้น 0.6% ส่วนตลาดตราสารหนี้เสี่ยงสูงของสหรัฐ (ดัชนีที่ใช้ชี้วัดคือ ICE BofA U.S. High Yield Constrained Index) เพิ่มขึ้น 1.2% ในขณะที่ตลาดตราสารหนี้เอกชนของเอเชีย (ดัชนีที่ใช้ชี้วัดคือ J.P. Morgan Asia Credit Index) ให้ผลตอบแทน 1.1%

ภาพรวมเศรษฐกิจ

การเติบโต : เศรษฐกิจสหรัฐจ้างงานเพิ่มขึ้นสูงกว่าคาดที่ 303,000 ตำแหน่งในเดือนมีนาคม โดยอัตราการว่างงานลดลงเหลือ 3.8% ขณะเดียวกัน ญี่ปุ่นสามารถหลีกเลี่ยงภาวะถดถอยในเชิงเทคนิคได้หลังจากที่ตัวเลขปรับปรุง GDP ไตรมาส 4 ขยายตัว 0.4% ต่อปี ส่วนเศรษฐกิจจีนมีสัญญาณดีขึ้นหลังจาก PMI ภาคการผลิต ซึ่งเป็นอินดิเคเตอร์พื้นฐานทางเศรษฐกิจที่ชี้สภาวะการผลิต เพิ่มขึ้นแตะ 50.8 ในเดือนมีนาคม ซึ่งสูงที่สุดในรอบ 6 เดือน อย่างไรก็ตาม เราคาดว่าการเติบโตของเศรษฐกิจโลกในปี 2024 จะชะลอตัวลง โดยมีความเสี่ยงที่เศรษฐกิจสหรัฐจะเกิดภาวะถดถอยในอีก 6 ถึง 12 เดือนข้างหน้า แม้ว่าทีม multi asset ของเราจะมีมุมมองบวกต่อสินทรัพย์เสี่ยงในระยะสั้น แต่ก็คาดว่าการเติบโตของสหรัฐจะชะลอตัวลงอย่างมีนัยยะมากขึ้นในระยะยาว ซึ่งน่าจะฉุดให้มูลค่าหุ้นลดลง

อัตราเงินเฟ้อ : ดัชนีราคาผู้บริโภคสหรัฐเพิ่มขึ้น 3.5% ในเดือนมีนาคม เพิ่มขึ้นจาก 3.2% ในเดือนกุมภาพันธ์ตามต้นทุนน้ำมันและที่อยู่อาศัยที่สูงขึ้น ส่วนอัตราเงินเฟ้อพื้นฐานเพิ่มขึ้น 0.4% จากเดือนก่อนหน้า ในขณะที่ตัวเลขเงินเฟ้อสูงกว่าคาด ราคาในตลาดฟิวเจอร์สก็สะท้อนว่าสหรัฐจะมีการปรับลดอัตราดอกเบี้ย 0.25% เพียง 1-2 ครั้งในช่วงที่เหลือของปีนี้ ทีมงานคาดว่าจะเห็นอัตราเงินเฟ้อในสหรัฐลดลงตั้งแต่ช่วงกลางปีจนถึงปลายปี 2024 ทั้งนี้ ตัวเลขค่าจ้างของสหรัฐถือเป็นหนึ่งในตัวขับเคลื่อนหลักที่จะกำหนดทิศทางเงินเฟ้อในอนาคต

นโยบายการเงิน : ธนาคารกลางสหรัฐและธนาคารกลางยุโรป (ECB) คงอัตราดอกเบี้ยไว้ที่ระดับเดิมในเดือนมีนาคม แต่ประธาน ECB ลาการ์ดบอกเป็นนัยว่า ECB อาจเริ่มลดอัตราดอกเบี้ยในเดือนมิถุนายน ด้านธนาคารกลางญี่ปุ่นได้ประกาศยุตินโยบายอัตราดอกเบี้ยติดลบอย่างเป็นทางการและปรับขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 17 ปี ส่วนธนาคารกลางสหรัฐกำลังพยายามสร้างสมดุลระหว่างการเดินหน้าลดอัตราดอกเบี้ยและความเสี่ยงที่จะไปกระตุ้นเงินเฟ้อ มากกว่าที่จะคงอัตราดอกเบี้ยไว้สูงและฉุดให้การเติบโตทางเศรษฐกิจชะลอตัวลงมากเกินไป หากดูในปัจจุบันที่การเติบโตยังคงแข็งแกร่งและอัตราเงินเฟ้อไม่ได้ลดลงอย่างรวดเร็ว จึงเป็นไปไม่ได้ที่เฟดจะตัดสินใจปรับลดอัตราดอกเบี้ยในช่วงครึ่งปีแรก

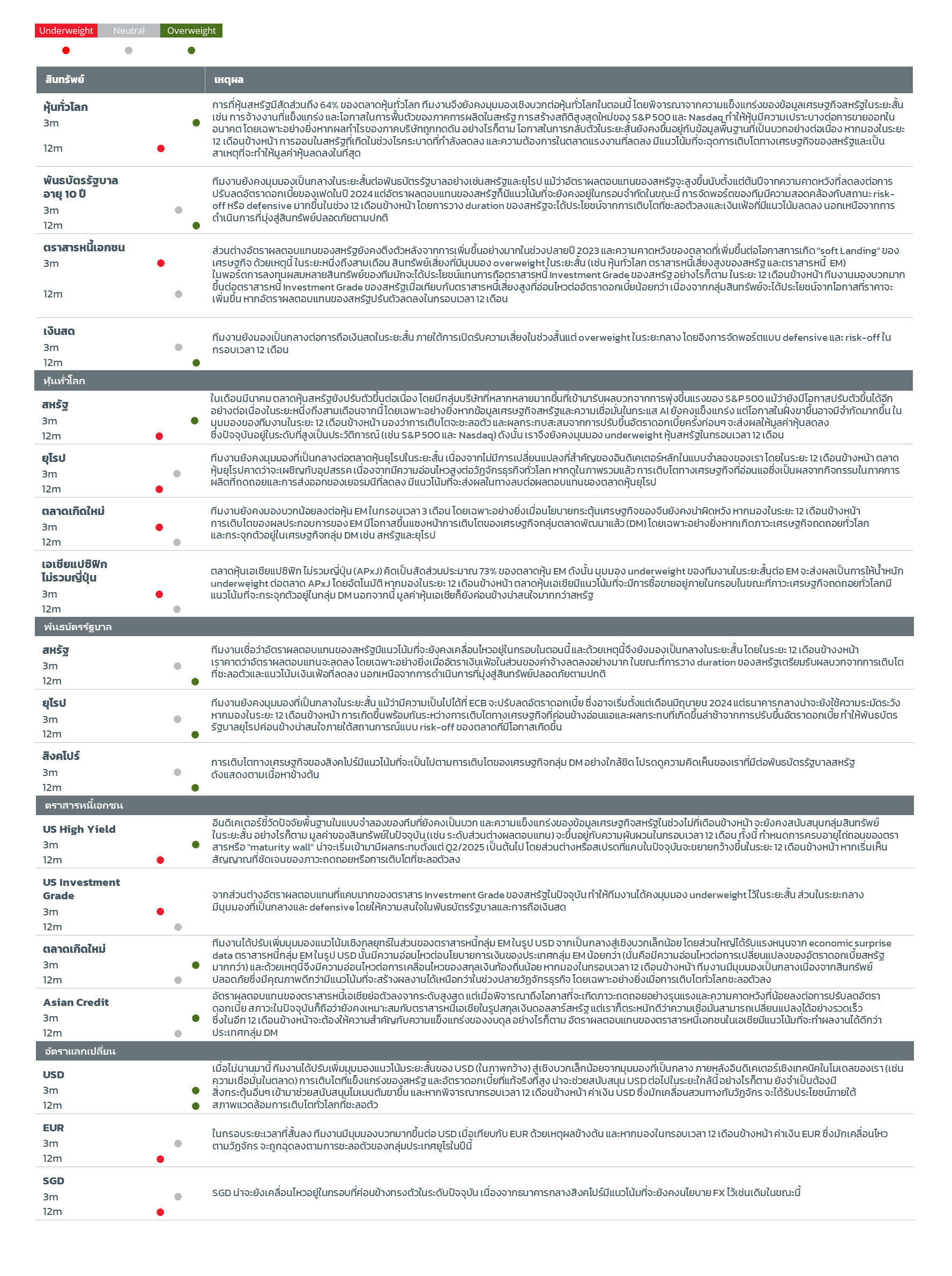

มุมมองต่อกลุ่มสินทรัพย์

ที่มา : ทีม Multi Asset Portfolio Solutions มุมมองต่อกลุ่มสินทรัพย์อ้างถึงการประชุมครั้งล่าสุดของทีมในเดือนเมษายน 2024 และไม่ควรถือเป็นคำแนะนำแต่อย่างใด โดย

ความหมายของตัวย่อ : 3m = มุมมองระยะ 3 เดือน / 12m = มุมมองระยะ 12 เดือน ข้อมูลที่ระบุในที่นี้อาจมีการเปลี่ยนแปลงได้ตามดุลยพินิจของผู้จัดการการลงทุนโดยไม่ต้องแจ้งให้ทราบล่วงหน้า

ดาวน์โหลด รายงานเพื่อพิจารณาและแลกเปลี่ยนมุมมองในประเด็นที่เกี่ยวข้องกับความเสี่ยงที่สำคัญ

Interesting reads

Singapore and Australia (for wholesale clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore, is exempt from the requirement to hold an Australian financial services licence and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Australian laws.

Hong Kong by Eastspring Investments (Hong Kong) Limited and has not been reviewed by the Securities and Futures Commission of Hong Kong.

This document is produced by Eastspring Investments (Singapore) Limited and issued in Thailand by TMB Asset Management Co., Ltd.

Indonesia by PT Eastspring Investments Indonesia, an investment manager that is licensed, registered and supervised by the Indonesia Financial Services Authority (OJK).

Malaysia by Eastspring Investments Berhad (531241-U).

United States of America (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is registered with the U.S Securities and Exchange Commission as a registered investment adviser.

European Economic Area (for professional clients only) and Switzerland (for qualified investors only) by Eastspring Investments (Luxembourg) S.A., 26, Boulevard Royal, 2449 Luxembourg, Grand-Duchy of Luxembourg, registered with the Registre de Commerce et des Sociétés (Luxembourg), Register No B 173737.

United Kingdom (for professional clients only) by Eastspring Investments (Luxembourg) S.A. - UK Branch, 125 Old Broad Street, London EC2N 1AR.

Chile (for institutional clients only) by Eastspring Investments (Singapore) Limited (UEN: 199407631H), which is incorporated in Singapore and is licensed and regulated by the Monetary Authority of Singapore under Singapore laws which differ from Chilean laws.

The afore-mentioned entities are hereinafter collectively referred to as Eastspring Investments.

The views and opinions contained herein are those of the author on this page, and may not necessarily represent views expressed or reflected in other Eastspring Investments’ communications. This document is solely for information purposes and does not have any regard to the specific investment objective, financial situation and/or particular needs of any specific persons who may receive this document. This document is not intended as an offer, a solicitation of offer or a recommendation, to deal in shares of securities or any financial instruments. It may not be published, circulated, reproduced or distributed without the prior written consent of Eastspring Investments. Reliance upon information in this posting is at the sole discretion of the reader. Please consult your own professional adviser before investing.

Investment involves risk. Past performance and the predictions, projections, or forecasts on the economy, securities markets or the economic trends of the markets are not necessarily indicative of the future or likely performance of Eastspring Investments or any of the funds managed by Eastspring Investments.

Information herein is believed to be reliable at time of publication. Data from third party sources may have been used in the preparation of this material and Eastspring Investments has not independently verified, validated or audited such data. Where lawfully permitted, Eastspring Investments does not warrant its completeness or accuracy and is not responsible for error of facts or opinion nor shall be liable for damages arising out of any person’s reliance upon this information. Any opinion or estimate contained in this document may subject to change without notice.

Eastspring Investments (excluding JV companies) companies are ultimately wholly-owned/indirect subsidiaries/associate of Prudential plc of the United Kingdom. Eastspring Investments companies (including JV’s) and Prudential plc are not affiliated in any manner with Prudential Financial, Inc., a company whose principal place of business is in the United States of America.